經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-11-18納稅人贈旁系公設保留地 不符免贈與稅規定

- 2021-11-18臨時工棚、接待中心 課徵房屋稅

- 2021-11-17換屋重購退稅 必備三要件

- 2021-11-17企業申報未分配盈餘投抵 留意申報項目的限制

- 2021-11-16企業收訂金、尾款 皆須開發票

- 2021-11-16公司使用存貨抵債 應按時價開立發票

- 2021-11-16營業人採電子發票 納稅憑證開放下載

- 2021-11-13史上全球最大規模稅改來臨 5大關鍵一次掌握

- 2021-11-13國際永續標準會近期成立 新指標可能併入財報要求

- 2021-11-12農保農退參加門檻 放寬

稅務法務

11-162021

企業收訂金、尾款 皆須開發票

2021-11-16 經濟日報 / 記者 程士華 / 台北報導

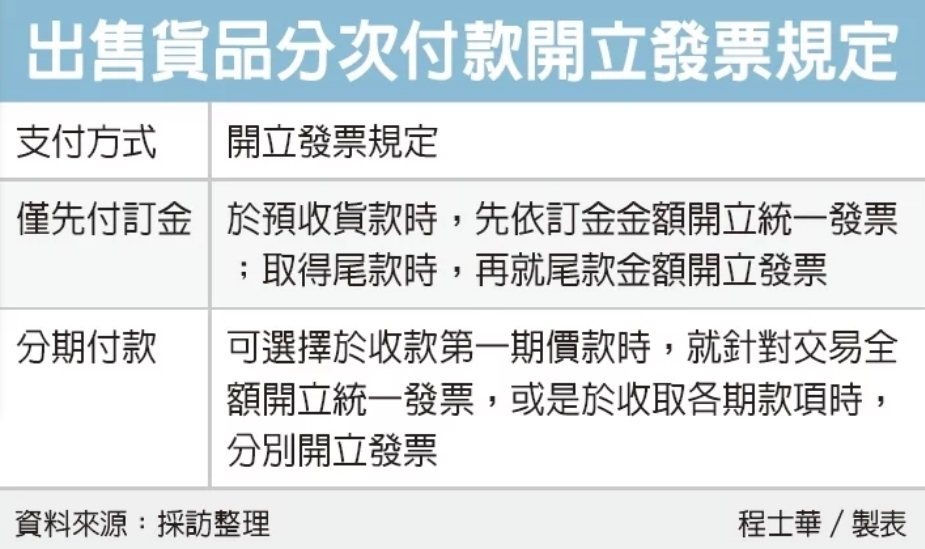

企業貨物往來間採分次付款,留意營業稅及統一發票開立規定,台北國稅局表示,對於分期付款的案件,賣家若未在一開始就開立整筆發票,應於事前收取訂金、取得尾款,或是收到各期款項時,分別開立統一發票、報繳營業稅。

官員表示,依照《加值型及非加值型營業稅法》第32條規定,營業人銷售貨物時,應依「營業人開立銷售憑證時限表」的規定,開立統一發票交付買受人。

坊間營業人以買賣業為大宗,官員表示,根據時限表內容規定,買賣業原則上應於發貨時開立統一發票,但也可能會有預收貨款的情形,此時也須先行開立統一發票。

舉例說明,假設陳先生於今年6月向家具行訂購總價10萬元的皮製沙發,並支付訂金3萬元,雙方約定於8月底交貨。官員表示,在此案例中,家具行應於收到訂金時,就該先行開立面額3萬元的二聯式統一發票交付陳先生。

等到後續8月實際交貨時,官員表示,家具行還必須再就剩下尾款的部分,開立面額7萬元的二聯式統一發票交付給陳先生。

以上都是通案的情形,官員表示,有時不僅是訂金與尾款之分,市面上也很常見分期付款的樣態,在《統一發票使用辦法》第18條有規定,營業人若以分期付款方式銷售貨物,可以在約定收取第一期價款時,一次開立全額的發票給消費者。

官員表示,若沒有一次開立全額發票,在分期付款的樣態中,就要在約定收取每一期價款時,分別各開一張統一發票。

總而言之,官員表示,買賣業營業人若是採先付訂金、後付尾款的模式,二個時間點都有開發票的義務;至於分期付款的情形,則可以選擇在一開始就開立全額發票,或是於各期分別開立發票。

經濟日報 提供

企業貨物往來間採分次付款,留意營業稅及統一發票開立規定,台北國稅局表示,對於分期付款的案件,賣家若未在一開始就開立整筆發票,應於事前收取訂金、取得尾款,或是收到各期款項時,分別開立統一發票、報繳營業稅。

官員表示,依照《加值型及非加值型營業稅法》第32條規定,營業人銷售貨物時,應依「營業人開立銷售憑證時限表」的規定,開立統一發票交付買受人。

坊間營業人以買賣業為大宗,官員表示,根據時限表內容規定,買賣業原則上應於發貨時開立統一發票,但也可能會有預收貨款的情形,此時也須先行開立統一發票。

舉例說明,假設陳先生於今年6月向家具行訂購總價10萬元的皮製沙發,並支付訂金3萬元,雙方約定於8月底交貨。官員表示,在此案例中,家具行應於收到訂金時,就該先行開立面額3萬元的二聯式統一發票交付陳先生。

等到後續8月實際交貨時,官員表示,家具行還必須再就剩下尾款的部分,開立面額7萬元的二聯式統一發票交付給陳先生。

以上都是通案的情形,官員表示,有時不僅是訂金與尾款之分,市面上也很常見分期付款的樣態,在《統一發票使用辦法》第18條有規定,營業人若以分期付款方式銷售貨物,可以在約定收取第一期價款時,一次開立全額的發票給消費者。

官員表示,若沒有一次開立全額發票,在分期付款的樣態中,就要在約定收取每一期價款時,分別各開一張統一發票。

總而言之,官員表示,買賣業營業人若是採先付訂金、後付尾款的模式,二個時間點都有開發票的義務;至於分期付款的情形,則可以選擇在一開始就開立全額發票,或是於各期分別開立發票。

經濟日報 提供