經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-06-26財產「三角移轉」避稅 補帶罰

- 2023-06-19私人間移轉股票 留意四樣態

- 2023-06-19免徵遺產稅農地 列管五年

- 2023-06-19美祭因應OECD措施 台商當心

- 2023-06-16「平均地權條例」7月將上路! 買預售屋必了解的「三個關鍵」

- 2023-06-15未開發票 沒漏稅也要罰

- 2023-06-15列報佣金支出 應附證明

- 2023-06-14生前繼承股票股利 列入遺產

- 2023-06-14外商參展支出 有條件退稅

- 2023-06-14收受政府補助款 有條件免稅

稅務法務

06-142023

生前繼承股票股利 列入遺產

2023-06-14 經濟日報 / 記者 陳姿穎 / 台北報導

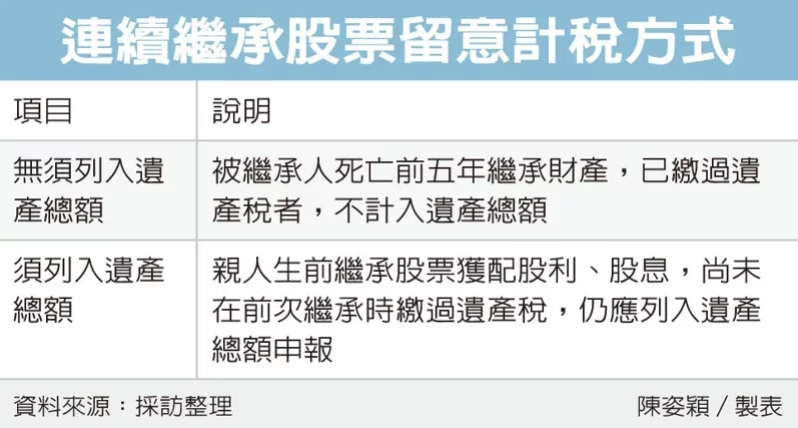

上市櫃公司近期陸續公布股利政策,民眾若遇到親人接連離世,而有連續繼承股票情況,要留意遺產稅計算方式。台北國稅局表示,親人生前繼承股票獲配股利、股息,尚未在前次繼承時繳過遺產稅,仍應列入遺產總額申報。

國稅局表示,《遺產及贈與稅法》規定,遺產稅是以被繼承人死亡時遺留財產作為課稅標的,而為避免同筆財產在短期內連續繼承而重複課稅,依規定,被繼承人死亡前五年繼承財產,已繳過遺產稅者,不計入遺產總額。

國稅局近期接到民眾詢問,親人生前繼承股票,其股票獲配的股利、股息是否需要列入遺產總額申報?國稅局回應,生前繼承股票所配股利、股息應列入遺產、申報遺產稅。

國稅局舉例,林先生在2022年1月5日去世,繼承人為配偶林太太、兒子小林,國稅局核定繼承人已繳遺產稅。

其中林先生留下第一金股票共300萬股,林太太按應繼分繼承150萬股,並在2022年8月獲配股票股利30萬股,然而林太太不幸在2022年11月30日去世,繼承人為兒子小林。

同年12月,小林在申報母親遺產稅時,依規定,母親生前繼承來自父親的第一金股票150萬股,這部分屬於已繳納遺產稅範圍,依規定不再計入母親遺產總額。

不過母親生前繼承股票所獲配的股票股利30萬股,由於非屬繼承時已繳納過遺產稅的財產,依規定仍應計入遺產總額,課徵遺產稅。

國稅局提醒,民眾遇到親人接連去世,應留意遺產稅法相關規定,釐清哪些財產已課過遺產稅、哪些尚未課稅,以避免漏報遺產,遭到國稅局補稅處罰。

此外,國稅局提醒,繼承人要在被繼承人死亡日起算六個月內辦理遺產稅申報,如有正當理由無法如期申報,應在法定申報期限內,準備被繼承人除戶資料、繼承人現戶戶籍資料,向國稅局申請延期申報,延長以三個月為限。

而若有選定遺囑執行人,在申請延長期限時,還須準備合法遺囑影本,向國稅局提出申請。

經濟日報 提供

上市櫃公司近期陸續公布股利政策,民眾若遇到親人接連離世,而有連續繼承股票情況,要留意遺產稅計算方式。台北國稅局表示,親人生前繼承股票獲配股利、股息,尚未在前次繼承時繳過遺產稅,仍應列入遺產總額申報。

國稅局表示,《遺產及贈與稅法》規定,遺產稅是以被繼承人死亡時遺留財產作為課稅標的,而為避免同筆財產在短期內連續繼承而重複課稅,依規定,被繼承人死亡前五年繼承財產,已繳過遺產稅者,不計入遺產總額。

國稅局近期接到民眾詢問,親人生前繼承股票,其股票獲配的股利、股息是否需要列入遺產總額申報?國稅局回應,生前繼承股票所配股利、股息應列入遺產、申報遺產稅。

國稅局舉例,林先生在2022年1月5日去世,繼承人為配偶林太太、兒子小林,國稅局核定繼承人已繳遺產稅。

其中林先生留下第一金股票共300萬股,林太太按應繼分繼承150萬股,並在2022年8月獲配股票股利30萬股,然而林太太不幸在2022年11月30日去世,繼承人為兒子小林。

同年12月,小林在申報母親遺產稅時,依規定,母親生前繼承來自父親的第一金股票150萬股,這部分屬於已繳納遺產稅範圍,依規定不再計入母親遺產總額。

不過母親生前繼承股票所獲配的股票股利30萬股,由於非屬繼承時已繳納過遺產稅的財產,依規定仍應計入遺產總額,課徵遺產稅。

國稅局提醒,民眾遇到親人接連去世,應留意遺產稅法相關規定,釐清哪些財產已課過遺產稅、哪些尚未課稅,以避免漏報遺產,遭到國稅局補稅處罰。

此外,國稅局提醒,繼承人要在被繼承人死亡日起算六個月內辦理遺產稅申報,如有正當理由無法如期申報,應在法定申報期限內,準備被繼承人除戶資料、繼承人現戶戶籍資料,向國稅局申請延期申報,延長以三個月為限。

而若有選定遺囑執行人,在申請延長期限時,還須準備合法遺囑影本,向國稅局提出申請。

經濟日報 提供