經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-10-03出售未上市櫃股所得 要稅

- 2023-10-03被虛報薪資 可提檢舉

- 2023-10-02子女婚嫁贈與 留意免稅額

- 2023-09-28申報未分配盈餘 三點注意

- 2023-09-28小規模營業人 節稅有術

- 2023-09-28強制執行稅款 可刷卡繳納

- 2023-09-28進口貨物稅 開放線上轉帳

- 2023-09-28申報未分配盈餘 三點注意

- 2023-09-28小規模營業人 節稅有術

- 2023-09-28強制執行稅款 可刷卡繳納

稅務法務

09-282023

申報未分配盈餘 三點注意

2023-09-28 經濟日報 / 記者 翁至威 / 台北報導

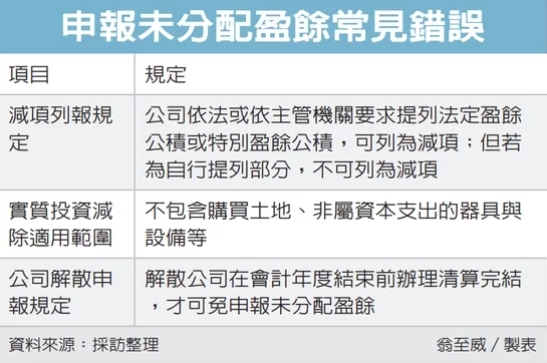

公司未分配盈餘應加徵5%營利事業所得稅,財政部提醒,企業申報未分配盈餘要留意三大常見錯誤,包含減項列報規定、實質投資減除適用範圍、公司解散申報規定等。

首先在減項列報規定方面,尤其要留意提列盈餘公積相關規定。官員指出,《所得稅法》規定,公司依《公司法》或其他法令提列法定盈餘公積,或由金管會等主管機關命令從當年度盈餘提列特別盈餘公積或限制分配部分,都可做為未分配盈餘減項。

然而部分公司會經由股東會決議,基於未來投資、償債所需,自行提列特別盈餘公積,做為未來特定目的使用,雖法規允許自行提列,但自行提列部分就不能比照前述提列部分作為減項。

財政部近期召開納保諮詢會,會中有委員指出,採權益法的多層次控股投資公司,未實際獲配股利的投資收益,建議應可列為未分配盈餘減項,直到實際分配年度再加徵營所稅即可。

不過財政部對此持保留態度。官員指出,未分配盈餘課稅規定是希望促使公司盈餘與股東分享,正常狀況下應將盈餘分配出去。且自所得稅優化方案上路以來,未分配盈餘稅率已自10%降至5%,另外產創條例也提供優惠,若將未分配盈餘用於實質投資達標還可列為減項,已合理減輕企業負擔。其次針對實質投資減除適用範圍,官員指出,未分配盈餘在適用產創條例優惠時,要留意實質投資範圍、投資日認定等,以免影響權益。

官員表示,法規明確指出,所謂實質投資不包含購買土地、非屬資本支出的器具與設備;在投資日方面,依規定應在盈餘發生年度次年起三年內,才能適用這項優惠。

最後要留意解散公司的未分配盈餘申報方式。財政部北區國稅局表示,若解散公司在會計年度結束前辦理清算完結,可免申報未分配盈餘,例如甲公司2022年11月1日解散,趕在2022年12月31日前清算完結,就可免申報2021年未分配盈餘。

但若解散日所屬會計年度結束前,尚未辦理清算完結者,仍應申報前一年度的未分配盈餘。

財政部提醒,營利事業申報未分配盈餘應留意常見錯誤,避免因忙碌而疏忽,導致未依規定申報及繳稅。

經濟日報 提供

公司未分配盈餘應加徵5%營利事業所得稅,財政部提醒,企業申報未分配盈餘要留意三大常見錯誤,包含減項列報規定、實質投資減除適用範圍、公司解散申報規定等。

首先在減項列報規定方面,尤其要留意提列盈餘公積相關規定。官員指出,《所得稅法》規定,公司依《公司法》或其他法令提列法定盈餘公積,或由金管會等主管機關命令從當年度盈餘提列特別盈餘公積或限制分配部分,都可做為未分配盈餘減項。

然而部分公司會經由股東會決議,基於未來投資、償債所需,自行提列特別盈餘公積,做為未來特定目的使用,雖法規允許自行提列,但自行提列部分就不能比照前述提列部分作為減項。

財政部近期召開納保諮詢會,會中有委員指出,採權益法的多層次控股投資公司,未實際獲配股利的投資收益,建議應可列為未分配盈餘減項,直到實際分配年度再加徵營所稅即可。

不過財政部對此持保留態度。官員指出,未分配盈餘課稅規定是希望促使公司盈餘與股東分享,正常狀況下應將盈餘分配出去。且自所得稅優化方案上路以來,未分配盈餘稅率已自10%降至5%,另外產創條例也提供優惠,若將未分配盈餘用於實質投資達標還可列為減項,已合理減輕企業負擔。其次針對實質投資減除適用範圍,官員指出,未分配盈餘在適用產創條例優惠時,要留意實質投資範圍、投資日認定等,以免影響權益。

官員表示,法規明確指出,所謂實質投資不包含購買土地、非屬資本支出的器具與設備;在投資日方面,依規定應在盈餘發生年度次年起三年內,才能適用這項優惠。

最後要留意解散公司的未分配盈餘申報方式。財政部北區國稅局表示,若解散公司在會計年度結束前辦理清算完結,可免申報未分配盈餘,例如甲公司2022年11月1日解散,趕在2022年12月31日前清算完結,就可免申報2021年未分配盈餘。

但若解散日所屬會計年度結束前,尚未辦理清算完結者,仍應申報前一年度的未分配盈餘。

財政部提醒,營利事業申報未分配盈餘應留意常見錯誤,避免因忙碌而疏忽,導致未依規定申報及繳稅。

經濟日報 提供