經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-12-01外企權利金 不適用減稅規定

- 2022-11-30獨資執業者不能列報薪資

- 2022-11-29列報薪資支出 須證明文件

- 2022-11-28遺產設地上權 計稅有眉角

- 2022-11-28出租土地不含房屋 租金不可扣除43%

- 2022-11-25企業未實現損失 不得認列

- 2022-11-25不動產擔保價值 核實計算

- 2022-11-25開業醫設備折舊 七年攤提

- 2022-11-24債權人利息收入 應申報

- 2022-11-24債權人利息收入 應申報

稅務法務

11-252022

企業未實現損失 不得認列

2022-11-25 經濟日報 / 記者 陳姿穎 / 台北報導

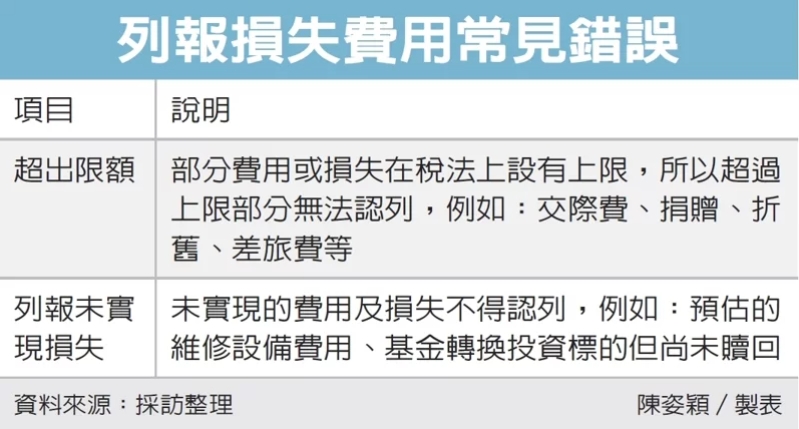

台北國稅局提醒,營利事業在列報損失費用常見兩大錯誤,包含超出限額、以及列報未實現損失,依現行稅法規定,除了屬於存貨跌價損失、勞工退休準備金,或備抵呆帳外,營利事業在財務上暫估費用或損失,屬未實現性質,不予認定費用及損失,營利事業在報稅時要注意,以免遭調整補稅。

國稅局官員說明,財務會計與稅務課稅所得概念不完全相同,因此營利事業在報稅時必須作帳外調整,因為部分費用或損失在稅法上設有上限,所以超過上限部分無法認列,例如:交際費、捐贈、折舊、差旅費等。

國稅局舉例,甲公司2019年營所稅申報中列報乘人小客車折舊費用,以購入成本500萬元按五年計算,但稅法規定依耐用年數計列折舊時,以250萬元為限,甲公司所列報金額已經超限,就會被剔除並補稅。

另外,依據營利事業所得稅查核準則第63條規定,未實現的費用及損失不得認列,但屬短期投資的有價證券跌價損失、存貨跌價損失、職工退休金準備、職工退休基金、勞工退休準備金、備抵呆帳及其他法令另有規定,或經財政部專案核准者,不在此限。

國稅局舉例,A公司在2019年度營利事業所得稅申報時,在出口費用中,列報預估的維修設備費用215萬元,因預估費用屬於未實現性質,不予認定,因此A公司列報的未實現預估費用全數調減,並補稅43萬元。

而另一常見的錯誤,是列報未實現的投資損失,國稅局說明,乙公司在營所稅申報時,列報投資損失50萬元,並說明該損失是投資海外基金造成的損失,乙公司原本申購A基金200萬元,在同年10月出售A基金轉購B基金,而B基金淨值為180萬元,但乙公司又在同年12月出售B基金並轉購C基金,而C基金淨值為150萬元,因此列報投資損失共50萬元(20萬元+30萬元)。

經濟日報 提供

台北國稅局提醒,營利事業在列報損失費用常見兩大錯誤,包含超出限額、以及列報未實現損失,依現行稅法規定,除了屬於存貨跌價損失、勞工退休準備金,或備抵呆帳外,營利事業在財務上暫估費用或損失,屬未實現性質,不予認定費用及損失,營利事業在報稅時要注意,以免遭調整補稅。

國稅局官員說明,財務會計與稅務課稅所得概念不完全相同,因此營利事業在報稅時必須作帳外調整,因為部分費用或損失在稅法上設有上限,所以超過上限部分無法認列,例如:交際費、捐贈、折舊、差旅費等。

國稅局舉例,甲公司2019年營所稅申報中列報乘人小客車折舊費用,以購入成本500萬元按五年計算,但稅法規定依耐用年數計列折舊時,以250萬元為限,甲公司所列報金額已經超限,就會被剔除並補稅。

另外,依據營利事業所得稅查核準則第63條規定,未實現的費用及損失不得認列,但屬短期投資的有價證券跌價損失、存貨跌價損失、職工退休金準備、職工退休基金、勞工退休準備金、備抵呆帳及其他法令另有規定,或經財政部專案核准者,不在此限。

國稅局舉例,A公司在2019年度營利事業所得稅申報時,在出口費用中,列報預估的維修設備費用215萬元,因預估費用屬於未實現性質,不予認定,因此A公司列報的未實現預估費用全數調減,並補稅43萬元。

而另一常見的錯誤,是列報未實現的投資損失,國稅局說明,乙公司在營所稅申報時,列報投資損失50萬元,並說明該損失是投資海外基金造成的損失,乙公司原本申購A基金200萬元,在同年10月出售A基金轉購B基金,而B基金淨值為180萬元,但乙公司又在同年12月出售B基金並轉購C基金,而C基金淨值為150萬元,因此列報投資損失共50萬元(20萬元+30萬元)。

經濟日報 提供