經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-03-11房地交易熱 三稅目收入增

- 2022-03-11企業併購法翻修 三大特色

- 2022-03-10總公司分公司調貨 須開發票

- 2022-03-10員工特休未休 應計入工資

- 2022-03-10仲介人抽佣 減除成本繳稅

- 2022-03-10分割遺產 不必擔心多繳稅

- 2022-03-09申報遺產稅 留意三眉角

- 2022-03-09房地合一稅列報 釐清成本

- 2022-03-09免徵營業稅 並非免開發票

- 2022-03-08炒房皮繃緊!北市出辣招和國稅局聯手全面追殺

稅務法務

03-112022

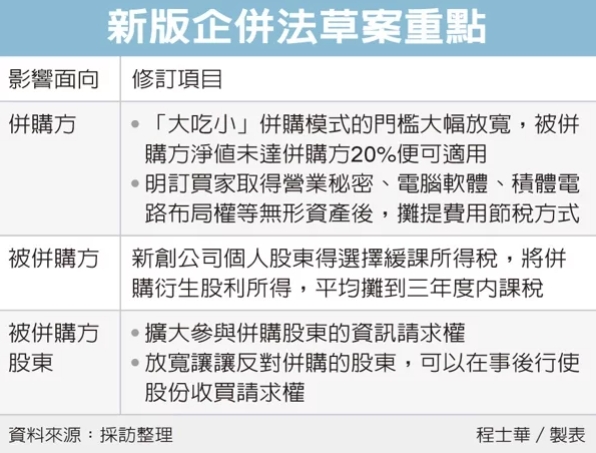

企業併購法翻修 三大特色

2022-03-11 經濟日報 / 記者 程士華 / 台北報導

立法院新會期開議,《企業併購法》修正草案有望再次闖關,安侯建業聯合會計師事務所昨(10)日指出,新版法案共有三大特色,包括放寬大併小的資格認定、納入無形資產的估價,以及提供個人股東租稅優惠,增加參與併購誘因。

安侯建業稅務投資部會計師丁英泰表示,如本次企併法所修正的面向,包括對併購公司、被併購公司皆有利多,有望促進我國資本市場的活絡,同時兼顧股東權益保障。

首先,就併購公司可享受的面向,丁英泰指出,這次提供了兩項誘因:第一,大幅放寬「大吃小」簡化併購程序的門檻,被併購公司股東的股份、現金等財產價值,未超過買家淨值的20%,便僅須由董事會特別決議通過併購議案即可。丁英泰表示,相較於現行大併小模式的門檻,限制被併購方的淨值為買家淨值的2%以下,這次修法可謂大幅放寬。

第二,在稅務計算上,丁英泰指出,當買方取得被併購對象的無形資產,諸如營業秘密、電腦軟體、積體電路布局權等各種特許權,新版企併法規定上述無形資產可按法定享有年限,或以十年做為攤折的計算標準。

丁英泰表示,由於無形資產鑑價方式多元,若有法規明訂,可讓買家更容易計算併購所需投入稅務成本。

這次修法也不只對買家有利,丁英泰表示,對賣家而言,新版企併法也提供的了不少誘因。

過去《所得稅法》規定,被併購公司的股東取得合併對價,若高於原始出資額,應就其差額應列報股利所得。丁英泰指出,這樣的稅制讓新創公司被併購時,個人股東會產生較高的稅負,而降低其參與併購意願。

鑑於以上現象,新版修法草案規定,新創公司個人股東,得選擇延緩至併購後第三、四、五年間,把股利所得平均攤到三年內課稅,降低各年度所得稅的負擔。

經濟日報 提供

立法院新會期開議,《企業併購法》修正草案有望再次闖關,安侯建業聯合會計師事務所昨(10)日指出,新版法案共有三大特色,包括放寬大併小的資格認定、納入無形資產的估價,以及提供個人股東租稅優惠,增加參與併購誘因。

安侯建業稅務投資部會計師丁英泰表示,如本次企併法所修正的面向,包括對併購公司、被併購公司皆有利多,有望促進我國資本市場的活絡,同時兼顧股東權益保障。

首先,就併購公司可享受的面向,丁英泰指出,這次提供了兩項誘因:第一,大幅放寬「大吃小」簡化併購程序的門檻,被併購公司股東的股份、現金等財產價值,未超過買家淨值的20%,便僅須由董事會特別決議通過併購議案即可。丁英泰表示,相較於現行大併小模式的門檻,限制被併購方的淨值為買家淨值的2%以下,這次修法可謂大幅放寬。

第二,在稅務計算上,丁英泰指出,當買方取得被併購對象的無形資產,諸如營業秘密、電腦軟體、積體電路布局權等各種特許權,新版企併法規定上述無形資產可按法定享有年限,或以十年做為攤折的計算標準。

丁英泰表示,由於無形資產鑑價方式多元,若有法規明訂,可讓買家更容易計算併購所需投入稅務成本。

這次修法也不只對買家有利,丁英泰表示,對賣家而言,新版企併法也提供的了不少誘因。

過去《所得稅法》規定,被併購公司的股東取得合併對價,若高於原始出資額,應就其差額應列報股利所得。丁英泰指出,這樣的稅制讓新創公司被併購時,個人股東會產生較高的稅負,而降低其參與併購意願。

鑑於以上現象,新版修法草案規定,新創公司個人股東,得選擇延緩至併購後第三、四、五年間,把股利所得平均攤到三年內課稅,降低各年度所得稅的負擔。

經濟日報 提供