經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-10-09房東收取租賃違約金 應報稅

- 2023-10-09生前為他人投保壽險 保單價值應列入遺產

- 2023-10-05不動產擔保價值 可核實認定

- 2023-10-05外籍人士賣屋 須報房地合一稅

- 2023-10-05KY股息申報 個人、企業大不同

- 2023-10-05網路賣家稅籍登記 可線上辦

- 2023-10-05未婚女臨終處置房產 繼承最省稅媽媽卻否決 原來有這後果

- 2023-10-05住宅法修法 房客申請租金補貼房東不必擔心被查稅

- 2023-10-04開錯發票未重開 兩原則判罰

- 2023-10-03房貸利息列扣 留意三要點

稅務法務

10-092023

房東收取租賃違約金 應報稅

2023-10-09 經濟日報 / 記者 楊文琪 / 台北報導

出租房屋,租金應申報租賃所得,如因房客提前終止租約,房東收取違約金,或由押金抵扣違約金,也應申報其他所得。

財政部高雄國稅局表示,租賃所得是財產出租供他人使用所收取之代價,其計算是以全年租賃收入減除必要損耗及費用後的餘額為所得額,但房東向房客所收取或由押金抵扣的違約金,並非提供財產與他人使用所收取之代價,而是房客未依約定完成承租期間或其他可歸責房客之事由所為的給付,屬其他所得,房東因取得該違約金所支付的必要費用(如:如訴訟費、寄送存證信函費用等)仍可減除。

高雄國稅局指出,有房東陳先生來電詢問,房客租屋營業因營運困難而結束營業,提前解除租賃契約,因房客未租滿租賃契約所定之期間而收取或由押金抵扣之違約金,該如何申報綜合所得稅?

高雄國稅局舉例說明,房東與房客簽訂租賃契約,租賃期間自2022年1至12月,每月租金新台幣10萬元、押金20萬元,房客於2022年6月底中途解約,房東收取1至6月租賃收入60萬元,違約金20萬元由押金抵扣,如果沒有提示租賃收入的必要成本及費用,則房東2022年度綜合所得稅應申報租賃所得34萬2,000元〔60萬元*(1-財政部頒定費用率43%)〕及其他所得20萬元。

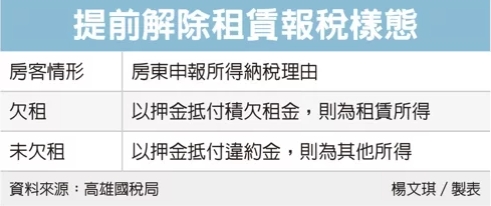

高雄國稅局提醒,房東因房客提前解約而未退還的押金,如房客有積欠房租,以該押金抵付積欠租金,則為租賃所得;如未積欠租金,以押金抵付違約金,則為其他所得,均應申報繳納綜合所得稅。

經濟日報 提供

出租房屋,租金應申報租賃所得,如因房客提前終止租約,房東收取違約金,或由押金抵扣違約金,也應申報其他所得。

財政部高雄國稅局表示,租賃所得是財產出租供他人使用所收取之代價,其計算是以全年租賃收入減除必要損耗及費用後的餘額為所得額,但房東向房客所收取或由押金抵扣的違約金,並非提供財產與他人使用所收取之代價,而是房客未依約定完成承租期間或其他可歸責房客之事由所為的給付,屬其他所得,房東因取得該違約金所支付的必要費用(如:如訴訟費、寄送存證信函費用等)仍可減除。

高雄國稅局指出,有房東陳先生來電詢問,房客租屋營業因營運困難而結束營業,提前解除租賃契約,因房客未租滿租賃契約所定之期間而收取或由押金抵扣之違約金,該如何申報綜合所得稅?

高雄國稅局舉例說明,房東與房客簽訂租賃契約,租賃期間自2022年1至12月,每月租金新台幣10萬元、押金20萬元,房客於2022年6月底中途解約,房東收取1至6月租賃收入60萬元,違約金20萬元由押金抵扣,如果沒有提示租賃收入的必要成本及費用,則房東2022年度綜合所得稅應申報租賃所得34萬2,000元〔60萬元*(1-財政部頒定費用率43%)〕及其他所得20萬元。

高雄國稅局提醒,房東因房客提前解約而未退還的押金,如房客有積欠房租,以該押金抵付積欠租金,則為租賃所得;如未積欠租金,以押金抵付違約金,則為其他所得,均應申報繳納綜合所得稅。

經濟日報 提供