經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-09-28進口貨物稅 開放線上轉帳

- 2023-09-27父母替子女代繳卡費 留意贈與稅免稅額度

- 2023-09-27台美避免雙重課稅 盯兩議題

- 2023-09-27外僑綜所稅退稅帳戶 設限

- 2023-09-26財產無償送人 要課贈與稅

- 2023-09-25企業盈虧互抵 四個必要

- 2023-09-21出售未上市櫃股票 別漏報

- 2023-09-21獨資合夥事業 免課營所稅

- 2023-09-21執業交際費 留意限額比例

- 2023-09-20全球最低稅負制 兩步驟應對

稅務法務

09-272023

台美避免雙重課稅 盯兩議題

2023-09-27 經濟日報 / 記者 翁至威 / 台北報導

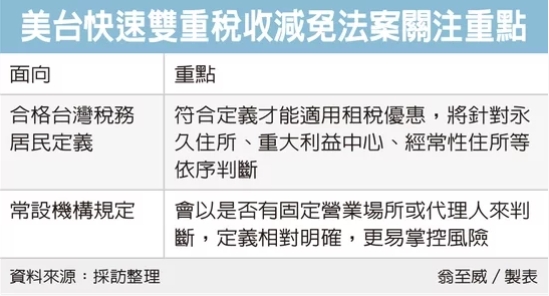

台美雙方正致力解決雙重課稅問題,專家提醒,美國參議會財政委員會日前通過「美台快速雙重稅收減免法案」共涵蓋四面向議題,尤以合格稅務居民定義、是否在美構成常設機構兩議題最重要,將攸關租稅優惠適用。

勤業眾信聯合會計師事務所昨(26)日舉行台美租稅相關論壇,Deloitte亞太區國際稅務中心美國稅務服務會計師張立華表示,歷史上美國簽訂租稅協定過程往往相當漫長,但台美之間對於解決雙重課稅的問題相當積極,進展也非常快速,相當難得。

美國參議院財政委員會14日以全票贊成通過「美台快速雙重稅收減免法案」,將透過修改美國國內稅法,包含降低扣繳稅率、常設機構判定規則、聘雇所得課稅方式、合格台灣稅務居民定義等四議題。

張立華表示,這項法案還須經過一定立法流程、總統簽署等程序,同時台灣也必須提供完全對等互惠,法案才會生效。四議題當中,又以常設機構判定、稅務居民定義最值得關注。

依據現行美國稅法,非美國企業只要在當地有營運行為,與營運相關的美國來源收入都要在當地課稅,容易造成雙重課稅問題。

張立華舉例,一家台灣家具公司在美國沒有設立營運場所,也沒有員工,但每年派人赴美參加家具展,且拿下大額訂單,以當前美國稅法上會認定符合經常性、規律性、顯著性而須課稅。但在未來新條文架構下,常設機構會以是否有固定營業場所或代理人來判斷,定義相對明確,更容易掌控風險,若在美國只有倉庫、展示空間,將不會造成常設機構,也就無須在美國課稅。

另外合格的台灣稅務居民才可適用優惠,至於何謂「合格」?張立華表示,最大問題在於雙重國籍人士,若持有綠卡同時為台灣稅務居民,未來將針對永久住所、重大利益中心、經常性住所來依序判斷。

針對法人如何判定適用基準,草案針對持股要求、是否有稅基侵蝕、中間控股公司等皆有一定要求。

勤業眾信國際租稅主持會計師廖哲莉提醒,赴美投資的台灣企業應善用美台快速雙重稅收減免法案及美國境內投資優惠,對降低稅負才有加成效果。此外,赴美投資務必了解相關措施及申請規定,並評估企業移轉訂價及制定外派人員政策,降低投資風險。

經濟日報 提供

台美雙方正致力解決雙重課稅問題,專家提醒,美國參議會財政委員會日前通過「美台快速雙重稅收減免法案」共涵蓋四面向議題,尤以合格稅務居民定義、是否在美構成常設機構兩議題最重要,將攸關租稅優惠適用。

勤業眾信聯合會計師事務所昨(26)日舉行台美租稅相關論壇,Deloitte亞太區國際稅務中心美國稅務服務會計師張立華表示,歷史上美國簽訂租稅協定過程往往相當漫長,但台美之間對於解決雙重課稅的問題相當積極,進展也非常快速,相當難得。

美國參議院財政委員會14日以全票贊成通過「美台快速雙重稅收減免法案」,將透過修改美國國內稅法,包含降低扣繳稅率、常設機構判定規則、聘雇所得課稅方式、合格台灣稅務居民定義等四議題。

張立華表示,這項法案還須經過一定立法流程、總統簽署等程序,同時台灣也必須提供完全對等互惠,法案才會生效。四議題當中,又以常設機構判定、稅務居民定義最值得關注。

依據現行美國稅法,非美國企業只要在當地有營運行為,與營運相關的美國來源收入都要在當地課稅,容易造成雙重課稅問題。

張立華舉例,一家台灣家具公司在美國沒有設立營運場所,也沒有員工,但每年派人赴美參加家具展,且拿下大額訂單,以當前美國稅法上會認定符合經常性、規律性、顯著性而須課稅。但在未來新條文架構下,常設機構會以是否有固定營業場所或代理人來判斷,定義相對明確,更容易掌控風險,若在美國只有倉庫、展示空間,將不會造成常設機構,也就無須在美國課稅。

另外合格的台灣稅務居民才可適用優惠,至於何謂「合格」?張立華表示,最大問題在於雙重國籍人士,若持有綠卡同時為台灣稅務居民,未來將針對永久住所、重大利益中心、經常性住所來依序判斷。

針對法人如何判定適用基準,草案針對持股要求、是否有稅基侵蝕、中間控股公司等皆有一定要求。

勤業眾信國際租稅主持會計師廖哲莉提醒,赴美投資的台灣企業應善用美台快速雙重稅收減免法案及美國境內投資優惠,對降低稅負才有加成效果。此外,赴美投資務必了解相關措施及申請規定,並評估企業移轉訂價及制定外派人員政策,降低投資風險。

經濟日報 提供