經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-05-216月1日前房屋稅繳納困難 可申請延期或分期

- 2020-05-21公司申請停業 注意三要點

- 2020-05-21採IFRS 16製作財報 留意租金認列新規

- 2020-05-20列扣房貸利息 留意三要件

- 2020-05-20企業領到退稅款要報稅

- 2020-05-20非自願售屋 適用優惠稅率

- 2020-05-19投保法翻修 求償範圍擴大

- 2020-05-19擴大書審申報 三點注意

- 2020-05-19夫妻共有房產享優稅 雙方要分別提申請

- 2020-05-19移轉贈與或繼承股權 須先取得完稅證明

稅務法務

05-202020

列扣房貸利息 留意三要件

2020-05-20 經濟日報 / 記者 程士華 / 台北報導

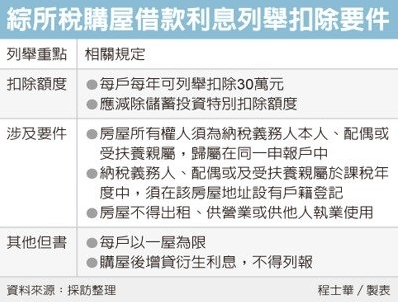

綜合所得稅申報已經開始,列舉扣除房貸利息,是有屋族重要的節稅措施。列報扣除須符合三大要件,首先,房屋所有權必須登記在同一申報戶名下;其次,申報戶必須在房屋地址設有戶籍登記;第三,列報房貸利息扣除的房屋,不能用於出租、供營業或執行業務使用。

台北國稅局局長許慈美昨(19)日指出,納稅義務人、配偶及受扶養親屬,購買自用住宅並向金融機借款支應時,相關利息支出可以申報列舉扣除,但首先要注意第一個要件,房屋所有權人必須為同一申報戶成員,也就是登記在納稅義務人本人、配偶或受扶養親屬的名下。

第二項要件則是戶籍登記,想要列舉扣除購屋借款利息,還要注意戶籍登記,坊間常見戶籍遷動的情形,納稅義務人、配偶或及受扶養親屬必須在課稅年度中,至少其中一天在該地址設有戶籍登記,才符合列報扣除資格。

第三項要件則是使用方式限制,只有自用住宅可以列舉扣除購屋借款利息,如果房屋是購入後作出租、供營業或供他人執業使用,就不符合列報利息為綜所稅節稅的要件。

許慈美提醒,部分民眾可能會於房貸借款期間,增貸非供原始購屋所用的借款,相關借款利息雖然跟舊有房貸相關,但是並不是購屋所必須的款項,因此也不能列報購屋借款利息扣除。

台北國稅局表示,仍在償還房貸的房屋,如果因為繼承而過戶,只要仍符合購屋借款利息列舉扣除的相關要件,借款利息仍然可以申報扣除購屋借款利息。

台北國稅局表示,依據《所得稅法》第17條規定,納稅義務人、配偶及受扶養親屬購買自用住宅,向金融機構借款所支付之利息,每一申報戶每年可列舉扣除最高30萬元,且以一屋為限,但如果有申報之儲蓄投資特別扣除金額,應在購屋借款利息中減除。

經濟日報 提供

綜合所得稅申報已經開始,列舉扣除房貸利息,是有屋族重要的節稅措施。列報扣除須符合三大要件,首先,房屋所有權必須登記在同一申報戶名下;其次,申報戶必須在房屋地址設有戶籍登記;第三,列報房貸利息扣除的房屋,不能用於出租、供營業或執行業務使用。

台北國稅局局長許慈美昨(19)日指出,納稅義務人、配偶及受扶養親屬,購買自用住宅並向金融機借款支應時,相關利息支出可以申報列舉扣除,但首先要注意第一個要件,房屋所有權人必須為同一申報戶成員,也就是登記在納稅義務人本人、配偶或受扶養親屬的名下。

第二項要件則是戶籍登記,想要列舉扣除購屋借款利息,還要注意戶籍登記,坊間常見戶籍遷動的情形,納稅義務人、配偶或及受扶養親屬必須在課稅年度中,至少其中一天在該地址設有戶籍登記,才符合列報扣除資格。

第三項要件則是使用方式限制,只有自用住宅可以列舉扣除購屋借款利息,如果房屋是購入後作出租、供營業或供他人執業使用,就不符合列報利息為綜所稅節稅的要件。

許慈美提醒,部分民眾可能會於房貸借款期間,增貸非供原始購屋所用的借款,相關借款利息雖然跟舊有房貸相關,但是並不是購屋所必須的款項,因此也不能列報購屋借款利息扣除。

台北國稅局表示,仍在償還房貸的房屋,如果因為繼承而過戶,只要仍符合購屋借款利息列舉扣除的相關要件,借款利息仍然可以申報扣除購屋借款利息。

台北國稅局表示,依據《所得稅法》第17條規定,納稅義務人、配偶及受扶養親屬購買自用住宅,向金融機構借款所支付之利息,每一申報戶每年可列舉扣除最高30萬元,且以一屋為限,但如果有申報之儲蓄投資特別扣除金額,應在購屋借款利息中減除。

經濟日報 提供