經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-06-19二次確診新冠 可領傷病給付

- 2022-06-17停業庫存貨抵債 應開發票

- 2022-06-17大樓設充電樁 須確保安全

- 2022-06-16新創企業被併 留意股東稅負

- 2022-06-15企業捐贈運動優稅 有條件

- 2022-06-15列報學費扣除額 三個注意

- 2022-06-15退稅款列成本或費用減項

- 2022-06-14合夥組織改獨資 應重新申請登記

- 2022-06-14公設保留地抵遺產稅 有眉角

- 2022-06-13企業CFC制度 留意豁免門檻

稅務法務

06-152022

列報學費扣除額 三個注意

2022-06-15 經濟日報 / 記者 翁至威 / 台北報導

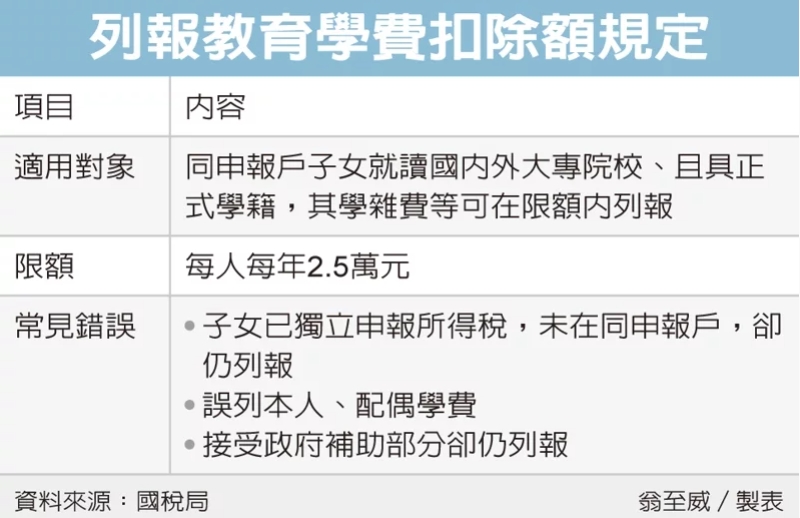

民眾申報綜合所得稅,可列報子女的教育學費特別扣除額,每人每年扣除數額以2.5萬元為限,財政部北區國稅局提醒,列報學費扣除額有三大注意事項,第一必須是同一申報戶;第二,僅限就讀大專以上院校的子女學費;第三,已接受政府補助者不得扣除。

北區國稅局表示,教育學費特別扣除額的立法目的,是希望減輕納稅人扶養就讀大專以上院校子女的家庭租稅負擔,子女就讀教育部認可的國內外大專院校、且具有正式學籍,在註冊時繳交的學費、雜費、學分費、宿舍費等支出,可檢附繳費收據影本或其他證明文件,在限額內列報扣除額。

國稅局表示,實務上常發現民眾列報教育學費扣除額時,出現三大錯誤。首先子女若已經獨立申報所得稅,沒有被父母列為扶養親屬,不在同一申報戶內,依規定將無法適用這項扣除額。

國稅局舉例,甲君辦理綜所稅結算申報,並未列報扶養兒子乙君,但卻檢附乙君學雜費收據,列報教育學費特別扣除額2.5萬元。

甲君主張,雖兒子大學畢業後就進入職場,但兒子上大學最後一學期的學雜費3.5萬元,仍是由甲君信用卡支付,希望可列報扣除額。

但國稅局向他解釋,父子兩人當年度已不在同一申報戶,依規定不能列報,被國稅局提除這項扣除額。

第二,教育學費特別扣除額的適用對象是納稅人子女,但過去常發現民眾列報本人、配偶學費,或是列報受扶養兄弟姊妹或其他親屬,皆不符合規定,會被國稅局剔除。

以前述例子為例,乙君已獨立申報所得稅,那大學最後一年學雜費,是否可由他自己列報呢?答案是不行的。

最後要留意,已接受政府補助者,按規定不得扣除,不過如果納稅人為公教人員,雖領有子女教育補助費,但對他而言屬於「薪資所得」,而不是「政府補助」,仍可在規定限額內列報教育學費特別扣除額。

國稅局提醒,列報教育學費特別扣除額應留意適用對象及規定,以免因錯誤列報被稽徵機關剔除補稅。

經濟日報 提供

民眾申報綜合所得稅,可列報子女的教育學費特別扣除額,每人每年扣除數額以2.5萬元為限,財政部北區國稅局提醒,列報學費扣除額有三大注意事項,第一必須是同一申報戶;第二,僅限就讀大專以上院校的子女學費;第三,已接受政府補助者不得扣除。

北區國稅局表示,教育學費特別扣除額的立法目的,是希望減輕納稅人扶養就讀大專以上院校子女的家庭租稅負擔,子女就讀教育部認可的國內外大專院校、且具有正式學籍,在註冊時繳交的學費、雜費、學分費、宿舍費等支出,可檢附繳費收據影本或其他證明文件,在限額內列報扣除額。

國稅局表示,實務上常發現民眾列報教育學費扣除額時,出現三大錯誤。首先子女若已經獨立申報所得稅,沒有被父母列為扶養親屬,不在同一申報戶內,依規定將無法適用這項扣除額。

國稅局舉例,甲君辦理綜所稅結算申報,並未列報扶養兒子乙君,但卻檢附乙君學雜費收據,列報教育學費特別扣除額2.5萬元。

甲君主張,雖兒子大學畢業後就進入職場,但兒子上大學最後一學期的學雜費3.5萬元,仍是由甲君信用卡支付,希望可列報扣除額。

但國稅局向他解釋,父子兩人當年度已不在同一申報戶,依規定不能列報,被國稅局提除這項扣除額。

第二,教育學費特別扣除額的適用對象是納稅人子女,但過去常發現民眾列報本人、配偶學費,或是列報受扶養兄弟姊妹或其他親屬,皆不符合規定,會被國稅局剔除。

以前述例子為例,乙君已獨立申報所得稅,那大學最後一年學雜費,是否可由他自己列報呢?答案是不行的。

最後要留意,已接受政府補助者,按規定不得扣除,不過如果納稅人為公教人員,雖領有子女教育補助費,但對他而言屬於「薪資所得」,而不是「政府補助」,仍可在規定限額內列報教育學費特別扣除額。

國稅局提醒,列報教育學費特別扣除額應留意適用對象及規定,以免因錯誤列報被稽徵機關剔除補稅。

經濟日報 提供