經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-05-17新聞中的法律/試用期解僱 要給資遣費

- 2021-05-17私人借貸收利息 須報綜所稅

- 2021-05-16避開萬年報稅地雷 國稅局叮嚀一次看

- 2021-05-14台商申報大陸地區來源所得 須以收入總額報稅

- 2021-05-14資金匯回租稅優惠 二選一

- 2021-05-14賣房賠錢 也要申報房地合一稅

- 2021-05-14在陸繳稅回台抵減 兩個注意

- 2021-05-13地價稅優惠 以戶籍認定

- 2021-05-13北市建商囤房稅 待售1.5年稅率調高為2%

- 2021-05-13低現值房屋免稅 適用設限

稅務法務

05-142021

在陸繳稅回台抵減 兩個注意

2021-05-14 經濟日報 / 記者 程士華 / 台北報導

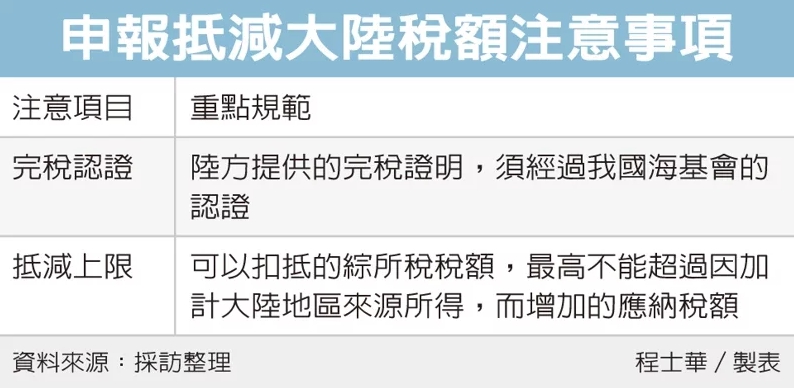

台商及台幹申報中國大陸來源所得後,當地已繳納稅額可以回台抵減綜所稅額,不過須留意相關限制,台北國稅局指出,首先,完稅證明在申報前,須取得海基會認證;其次,如果在台適用稅率低於大陸地區,大陸地區稅額可能無法全額扣抵。

取得大陸地區來源所得,應在綜所稅結算申報時併同申報;不過為了不讓兩邊都課稅的情形發生,如果在大陸已經繳過所得稅,可以從應納稅額中扣抵,避免對國民造成重複課稅。

那麼該如何舉證扣抵呢?官員指出,經常往返大陸的台幹,如果屬於台灣的稅務居民,必須申報綜所稅,通常就不會是大陸的稅務居民,當地來源的大部分收入,也會是就源扣繳,譬如當地給出的薪資扣繳單,就是完稅證明之一。

但只有陸方出示的完稅證明還不夠,官員表示,納稅義務人申報大陸地區來源所得時,應檢附的大陸地區完稅證明,還必須經過我方海基會的認證,才能扣抵在大陸已經繳納的所得稅。

但是抵稅時必須注意第二項重點,官員指出,稅法規定,可以扣抵的綜所稅稅額,最高不能超過因加計大陸地區來源所得而增加的應納稅額。

官員舉例說,假設有位上班族因為業務需求,必須往返兩岸,他去年在大陸地區的收入,折合新台幣約為10萬元,已經被陸方就源扣繳10%所得稅(折合新台幣約1萬元);而他今年在申報綜所稅時,計算多項扣除額後,適用的綜所稅稅率為5%(折合新台幣約5,000元),那他即便列報合格的大陸地區完稅證明,還是只能抵減5,000元應納稅額。

官員提醒,每年申報綜所稅時,雖然國稅局可以提供許多所得資料查詢,但大陸地區來源所得並不在查詢範圍,台商或台幹應主動申報,漏報或未申報被查獲,不只會補稅,還會面臨額外的罰鍰。

經濟日報 提供

台商及台幹申報中國大陸來源所得後,當地已繳納稅額可以回台抵減綜所稅額,不過須留意相關限制,台北國稅局指出,首先,完稅證明在申報前,須取得海基會認證;其次,如果在台適用稅率低於大陸地區,大陸地區稅額可能無法全額扣抵。

取得大陸地區來源所得,應在綜所稅結算申報時併同申報;不過為了不讓兩邊都課稅的情形發生,如果在大陸已經繳過所得稅,可以從應納稅額中扣抵,避免對國民造成重複課稅。

那麼該如何舉證扣抵呢?官員指出,經常往返大陸的台幹,如果屬於台灣的稅務居民,必須申報綜所稅,通常就不會是大陸的稅務居民,當地來源的大部分收入,也會是就源扣繳,譬如當地給出的薪資扣繳單,就是完稅證明之一。

但只有陸方出示的完稅證明還不夠,官員表示,納稅義務人申報大陸地區來源所得時,應檢附的大陸地區完稅證明,還必須經過我方海基會的認證,才能扣抵在大陸已經繳納的所得稅。

但是抵稅時必須注意第二項重點,官員指出,稅法規定,可以扣抵的綜所稅稅額,最高不能超過因加計大陸地區來源所得而增加的應納稅額。

官員舉例說,假設有位上班族因為業務需求,必須往返兩岸,他去年在大陸地區的收入,折合新台幣約為10萬元,已經被陸方就源扣繳10%所得稅(折合新台幣約1萬元);而他今年在申報綜所稅時,計算多項扣除額後,適用的綜所稅稅率為5%(折合新台幣約5,000元),那他即便列報合格的大陸地區完稅證明,還是只能抵減5,000元應納稅額。

官員提醒,每年申報綜所稅時,雖然國稅局可以提供許多所得資料查詢,但大陸地區來源所得並不在查詢範圍,台商或台幹應主動申報,漏報或未申報被查獲,不只會補稅,還會面臨額外的罰鍰。

經濟日報 提供