經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-01-22應付帳款未給付 留意時效

- 2021-01-22各類所得憑單申報 2月1日截止

- 2021-01-22董監酬勞回捐 認列其他收入

- 2021-01-21買賣未上市櫃股 留意證交稅兩規定

- 2021-01-21企業修繕設備 兩方式認列

- 2021-01-21固定資產殘值 可續提折舊

- 2021-01-20商行停業移轉資產 要稅

- 2021-01-19營利事業轉賣預售屋漏開發票 國稅局要查

- 2021-01-19外商採特定利潤率 三點注意

- 2021-01-19跨國企業集團要注意 行政管理契約不適用

稅務法務

01-212021

企業修繕設備 兩方式認列

2021-01-21 經濟日報 / 記者 程士華 / 台北報導

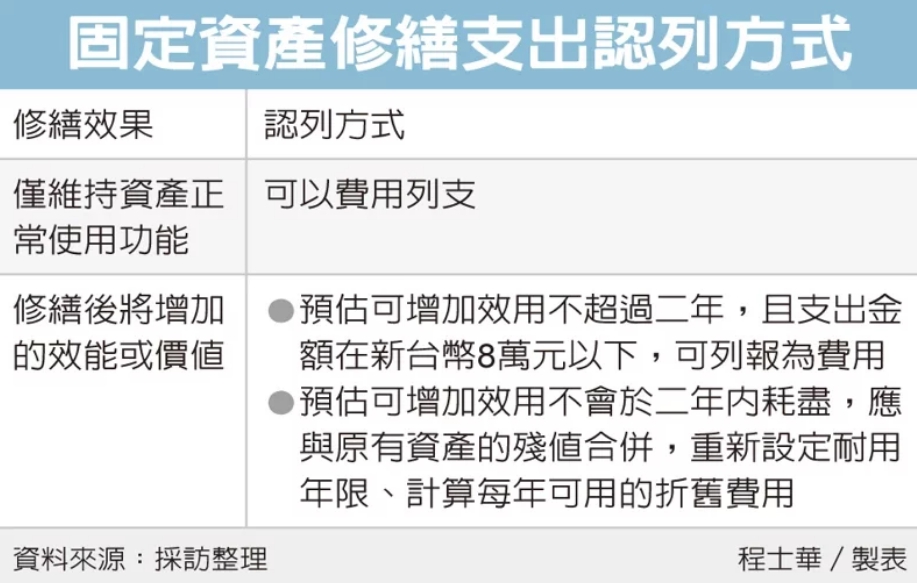

企業用於修繕設備、改善辦公室所需支出,有二類認列方式,南區國稅局表示,為維持正常使用而修繕的支出,可作為費用列支;但如果相關維護足以增加資產價值或效能,就可能要列為資本支出,分年認列折舊費用。官員表示,依據《營利事業所得稅查核準則》第77條規定,企業名下為了營業使用的不動產、廠房及設備等資產,如果有必要進行修繕,包括粉刷牆壁、地板修補或水電設備修理支出等,可以視為維持資產正常使用的必要支出,以費用列支。

然而設備器材在維修之後,有機會延長未來的使用時程,官員表示,查核準則第77-1條對此又另有規定,如果修繕費支出可以增加原有資產的價值,這筆支出就不是列為費用,而是要列入資本支出,與原有資產的殘值合併,重新設定耐用年限、計算每年可用的折舊費用。

官員指出,這邊要留意最主要的認定要件,在於修繕後增加的耐用年限,如果修繕後加值的效果,理論上不會於二年內耗竭,譬如室內配電設備換置後、房屋新購置冷暖氣設備等,這類名為修繕的支出,自然就必須化為資本。

修繕資產後,要估列幾年效能所及年限呢?官員表示,這方面就比較自由,企業依實際情形、自身需求估列即可,舉例而言,假設某工廠去年12月1日修繕機器設備支出72萬元,預估增益效能所及年限為三年,那麼在將這筆支出資本化的過程中,可以額外於今年報稅時,依比例提列2萬元折舊費用(72萬÷3年÷12個月),列報於去年度營所稅申報書。

小額短期修繕工作,依法也得以用當年度費用列報,官員表示,營利事業修繕或新購固定資產,雖然讓既有資產變得更耐用了,但預估新增耐用年限不會超過二年的話,支出金額在於新台幣8萬元以下,此類小額的資產支出,還是可以列為當年度費用,簡化徵納雙方的管理成本。

經濟日報 提供

企業用於修繕設備、改善辦公室所需支出,有二類認列方式,南區國稅局表示,為維持正常使用而修繕的支出,可作為費用列支;但如果相關維護足以增加資產價值或效能,就可能要列為資本支出,分年認列折舊費用。官員表示,依據《營利事業所得稅查核準則》第77條規定,企業名下為了營業使用的不動產、廠房及設備等資產,如果有必要進行修繕,包括粉刷牆壁、地板修補或水電設備修理支出等,可以視為維持資產正常使用的必要支出,以費用列支。

然而設備器材在維修之後,有機會延長未來的使用時程,官員表示,查核準則第77-1條對此又另有規定,如果修繕費支出可以增加原有資產的價值,這筆支出就不是列為費用,而是要列入資本支出,與原有資產的殘值合併,重新設定耐用年限、計算每年可用的折舊費用。

官員指出,這邊要留意最主要的認定要件,在於修繕後增加的耐用年限,如果修繕後加值的效果,理論上不會於二年內耗竭,譬如室內配電設備換置後、房屋新購置冷暖氣設備等,這類名為修繕的支出,自然就必須化為資本。

修繕資產後,要估列幾年效能所及年限呢?官員表示,這方面就比較自由,企業依實際情形、自身需求估列即可,舉例而言,假設某工廠去年12月1日修繕機器設備支出72萬元,預估增益效能所及年限為三年,那麼在將這筆支出資本化的過程中,可以額外於今年報稅時,依比例提列2萬元折舊費用(72萬÷3年÷12個月),列報於去年度營所稅申報書。

小額短期修繕工作,依法也得以用當年度費用列報,官員表示,營利事業修繕或新購固定資產,雖然讓既有資產變得更耐用了,但預估新增耐用年限不會超過二年的話,支出金額在於新台幣8萬元以下,此類小額的資產支出,還是可以列為當年度費用,簡化徵納雙方的管理成本。

經濟日報 提供