經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-04-06外國人申報所得稅 三重點

- 2021-04-06地主出租空地供人蓋房 取得所有權須繳契稅

- 2021-04-06退稅款項 可請人代領

- 2021-04-01數位服務稅戰火 恐波及台商

- 2021-04-01公益團體免稅 注意收支比

- 2021-04-01申報最低稅負 別犯兩錯誤

- 2021-03-31納稅者權利保護 兩個建議

- 2021-03-31欠稅人處分送達前死亡 免罰

- 2021-03-31申報綜所稅 期限不延長

- 2021-03-304月起 北市發票代售點提前5日發售並新增服務據點

稅務法務

03-312021

納稅者權利保護 兩個建議

2021-03-31 經濟日報 / 記者 翁至威 / 台北報導

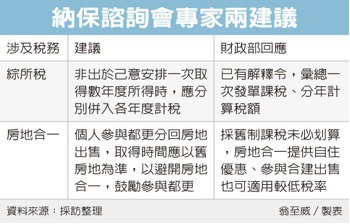

財政部日前召開納稅者權利保護諮詢會,專家提出兩大建議。第一是建議非自願因素、一次取得往年多年度所得者,可分別併入各年度計稅,以免稅率累進,對納稅人不利;其次則是針對民眾參與都更分回新屋,專家建議取得時間應以舊屋取得日為準,避免用房地合一新制課稅,鼓勵參與都更。官員表示會列為參考,國稅局若有發現個案爭議,也可報到財政部,不過目前實務執行上並無太大問題。

在最近一次納保諮詢會中,專家提出建議,由於綜所稅採累進稅率,當個人非出於己意安排,透過法律訴訟一次取得以往數年度所得時,應將歷年所得分別併入各該年度綜合所得總額計算課稅,避免一次實際取得年度得適用較高稅率,以符量能課稅原則。

對此,官員表示,個人綜所稅採「收付實現」原則,因此若一次取得所得,稅單仍應開在取得年度,但財政部也曾在1999年發布解釋令指出,一次領取停職期間的薪資,雖是彙總一次發單課稅,但可分年計算稅額,不會因此造成須適用更高稅率。

官員表示,只要在「非出於己意安排」的原則下,國稅局實務上就可援引這條解釋令來協助納稅義務人,若有其他個案爭議,也可報部,屆時再來看看是否有放寬需要。

專家提出第二項建議是希望加速都更推動,當個人舊房地以權利變換參與都更後分回房地,新房地出售時,建議以舊房地取得日作為認定基準,避免都更分回房地出售須繳納房地合一稅,藉此鼓勵參與都更。

對此官員表示,新成屋要以舊屋取得日來認定不太合理,且即使採舊制課稅,其實未必會較房地合一新制有利,例如房地合一就有提供自住房屋優惠,自住房地持有並設籍超過六年,不僅有400萬元免稅額,且稅率僅10%;此外現行針對個人以自有土地與建商合作興建房屋,自土地取得日起算兩年內完成並銷售房地者,稅率也僅20%。

財政部表示,納保諮詢會是依《納稅者權利保護法》設立,相關會議紀錄及成果報告都會公開在網站,接下來將持續透過諮詢會,邀請關注財稅議題的專家學者及公會團體提供諮詢意見,作為訂定稅制稅政的參考,並促進徵納雙方和諧。

經濟日報 提供

財政部日前召開納稅者權利保護諮詢會,專家提出兩大建議。第一是建議非自願因素、一次取得往年多年度所得者,可分別併入各年度計稅,以免稅率累進,對納稅人不利;其次則是針對民眾參與都更分回新屋,專家建議取得時間應以舊屋取得日為準,避免用房地合一新制課稅,鼓勵參與都更。官員表示會列為參考,國稅局若有發現個案爭議,也可報到財政部,不過目前實務執行上並無太大問題。

在最近一次納保諮詢會中,專家提出建議,由於綜所稅採累進稅率,當個人非出於己意安排,透過法律訴訟一次取得以往數年度所得時,應將歷年所得分別併入各該年度綜合所得總額計算課稅,避免一次實際取得年度得適用較高稅率,以符量能課稅原則。

對此,官員表示,個人綜所稅採「收付實現」原則,因此若一次取得所得,稅單仍應開在取得年度,但財政部也曾在1999年發布解釋令指出,一次領取停職期間的薪資,雖是彙總一次發單課稅,但可分年計算稅額,不會因此造成須適用更高稅率。

官員表示,只要在「非出於己意安排」的原則下,國稅局實務上就可援引這條解釋令來協助納稅義務人,若有其他個案爭議,也可報部,屆時再來看看是否有放寬需要。

專家提出第二項建議是希望加速都更推動,當個人舊房地以權利變換參與都更後分回房地,新房地出售時,建議以舊房地取得日作為認定基準,避免都更分回房地出售須繳納房地合一稅,藉此鼓勵參與都更。

對此官員表示,新成屋要以舊屋取得日來認定不太合理,且即使採舊制課稅,其實未必會較房地合一新制有利,例如房地合一就有提供自住房屋優惠,自住房地持有並設籍超過六年,不僅有400萬元免稅額,且稅率僅10%;此外現行針對個人以自有土地與建商合作興建房屋,自土地取得日起算兩年內完成並銷售房地者,稅率也僅20%。

財政部表示,納保諮詢會是依《納稅者權利保護法》設立,相關會議紀錄及成果報告都會公開在網站,接下來將持續透過諮詢會,邀請關注財稅議題的專家學者及公會團體提供諮詢意見,作為訂定稅制稅政的參考,並促進徵納雙方和諧。

經濟日報 提供