經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-01-04外僑境內所得 限期報稅

- 2024-01-02電商稅籍登記 留意揭露事項

- 2023-12-28遺產稅申報 祭三優化措施

- 2023-12-28冒領發票獎金 停用兌獎App

- 2023-12-28尾牙獎品 不得扣抵銷項稅額

- 2023-12-27減稅大禮包…11項新制元旦上路 基本生活費、最低稅負免稅額調高

- 2023-12-27基金利得課稅 境內外不同

- 2023-12-27轉賣預售屋給子女 留意稅事

- 2023-12-27資金借人 應設算利息繳稅

- 2023-12-26113年申報基本生活費調至20.2萬元 遺產六大扣除額提高

稅務法務

12-272023

基金利得課稅 境內外不同

2023-12-27 經濟日報 / 記者 翁至威 / 台北報導

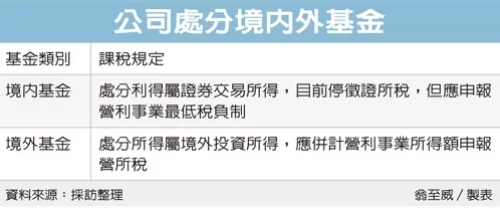

財政部中區國稅局提醒,公司處分境內基金、境內基金,兩者課稅規定大不同。處分境內基金利得免徵營所稅,但應申報營利事業最低稅負制;若是處分境外基金所得,則要併入營利事業所得額中申報營所稅。

中區國稅局指出,近來理財風氣盛行,部分營利事業為妥善運用資金,利用閒置資金向金融機構申購國內、外基金作為投資選擇,但國稅局提醒,公司必須注意,境內、境外基金課稅規定各有不同。

國稅局表示,以基金公司的註冊地來區分,可分為「境內基金」及「境外基金」。

境內基金指的是基金發行公司在國內登記註冊,處分境內基金所發生的利得,屬於證券交易所得,依照目前《所得稅法》規定,證所稅停徵,在停徵期間,處分境內基金利得免徵營所稅,但應申報營利事業所得基本稅額(最低稅負制)。

至於境外基金,是指基金發行公司註冊地在我國以外地區,由國外基金公司所發行,並經金管會證期局核准在國內銷售的基金。

國稅局表示,營利事業處分境外基金所得,屬於境外投資所得,不屬於證券交易所得停徵所得稅範疇,因此應依所得稅法規定,併計營利事業所得額申報納稅。

國稅局指出,營利事業除處分境外基金利得應課徵所得稅外,舉凡境外基金配發孳息、基金轉換(即申請買回原基金後再申購新基金)等交易認列收益,也都屬營利事業境外所得,應併計營利事業所得額課稅。

營利事業在申報處分基金利得時,若無法區別境內、外基金,可向基金申購單位或至基金資訊觀測站查詢,以避免申報錯誤。

財政部補充,如果是個人,投資境內、境外基金的利得課稅規定也有差別。如果是境內基金,則處分利得免課綜所稅,也不用計入個人最低稅負制;若納稅人投資境外基金處分利得屬海外財產交易所得,應申報個人最低稅負制。

經濟日報 提供

財政部中區國稅局提醒,公司處分境內基金、境內基金,兩者課稅規定大不同。處分境內基金利得免徵營所稅,但應申報營利事業最低稅負制;若是處分境外基金所得,則要併入營利事業所得額中申報營所稅。

中區國稅局指出,近來理財風氣盛行,部分營利事業為妥善運用資金,利用閒置資金向金融機構申購國內、外基金作為投資選擇,但國稅局提醒,公司必須注意,境內、境外基金課稅規定各有不同。

國稅局表示,以基金公司的註冊地來區分,可分為「境內基金」及「境外基金」。

境內基金指的是基金發行公司在國內登記註冊,處分境內基金所發生的利得,屬於證券交易所得,依照目前《所得稅法》規定,證所稅停徵,在停徵期間,處分境內基金利得免徵營所稅,但應申報營利事業所得基本稅額(最低稅負制)。

至於境外基金,是指基金發行公司註冊地在我國以外地區,由國外基金公司所發行,並經金管會證期局核准在國內銷售的基金。

國稅局表示,營利事業處分境外基金所得,屬於境外投資所得,不屬於證券交易所得停徵所得稅範疇,因此應依所得稅法規定,併計營利事業所得額申報納稅。

國稅局指出,營利事業除處分境外基金利得應課徵所得稅外,舉凡境外基金配發孳息、基金轉換(即申請買回原基金後再申購新基金)等交易認列收益,也都屬營利事業境外所得,應併計營利事業所得額課稅。

營利事業在申報處分基金利得時,若無法區別境內、外基金,可向基金申購單位或至基金資訊觀測站查詢,以避免申報錯誤。

財政部補充,如果是個人,投資境內、境外基金的利得課稅規定也有差別。如果是境內基金,則處分利得免課綜所稅,也不用計入個人最低稅負制;若納稅人投資境外基金處分利得屬海外財產交易所得,應申報個人最低稅負制。

經濟日報 提供