經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-05-01盈虧互抵 按股權比率計算

- 2024-04-01企業領用統一發票 不得與分公司互換

- 2024-04-01執業設帳申報 享三大優稅

- 2024-03-29子女滿18歲 享地價稅優惠

- 2024-03-29溢付稅額 三情況可退還

- 2024-03-29遺產稅報農用扣除額 有條件

- 2024-03-26會計年度牽動未分配盈餘

- 2024-03-26房屋變更使用 記得申報

- 2024-03-26企業累虧未補 禁捐政治獻金

- 2024-03-26公設保留地抵遺產稅 有條件

稅務法務

03-292024

遺產稅報農用扣除額 有條件

2024-03-29 經濟日報 / 記者 楊文琪 / 台北報導

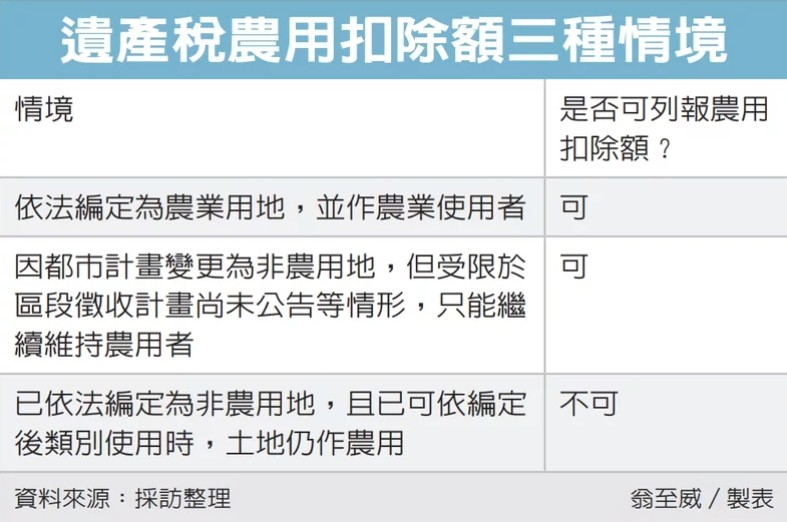

民眾申報遺產稅時,農業用地到底能不能主張農用扣除額?財政部台北國稅局分析三種情境,提醒納稅人辦理遺產稅申報時,應附上相關證明文件,向國稅局申請扣除。

根據《遺產及贈與稅法》規定,遺產中作農業使用的農地及地上作物,在申報遺產稅時,可全數自遺產總額中扣除,也就是農用扣除額。

不過農地相關法規複雜,牽涉到《農業發展條例》、都市計畫相關法規等,實務上可分為三種情境。首先,依法編定為農業用地,並作農業使用者,這是最單純的情況,可申請免徵遺產稅。

第二,如果土地因都市計畫變更為非農業用地,但受限於細部計畫尚未完成、或區段徵收計畫尚未公告等,無法准許依變更後計畫用途使用,而只能繼續維持農用者,依規定,也能比照享有農業用地的租稅優惠。

第三,如果已依法編定為非農業使用土地,且已可依編定後的使用類別使用時,即使土地所有權人仍作農業使用,將無法適用免徵遺產稅。

國稅局舉例,甲君的父親遺有一筆使用分區為「中心商業區」的都市土地,公告現值2,000萬元,甲君在申報時檢附農業使用證明書,及地方政府的都市計畫主管機關公文,載有該筆土地已擬定細部計畫,只是區段徵收計畫尚未公告。

甲君情況符合農業發展條例規定,證明文件也都備妥,可主張農用扣除額2,000萬元,國稅局核定可依遺贈稅法規定扣除,以此案遺產稅適用稅率20%計算,可大幅省稅400萬元。

國稅局也提醒,依規定,接手農用土地的繼承人,在五年內若未將土地繼續農用、且未在期限內恢復農用,或雖已恢復農用但又再次被查到違規,將會被追繳先前減免的遺產稅。除非是因繼承人死亡、土地被徵收或依法變更為非農用者,才能是例外。

國稅局提醒,納稅人辦理遺產稅申報時,若要列報農用扣除額,應同時檢附農業主管機關及都市計畫主管機關出具的證明文件,向國稅局申請扣除。

經濟日報 提供

民眾申報遺產稅時,農業用地到底能不能主張農用扣除額?財政部台北國稅局分析三種情境,提醒納稅人辦理遺產稅申報時,應附上相關證明文件,向國稅局申請扣除。

根據《遺產及贈與稅法》規定,遺產中作農業使用的農地及地上作物,在申報遺產稅時,可全數自遺產總額中扣除,也就是農用扣除額。

不過農地相關法規複雜,牽涉到《農業發展條例》、都市計畫相關法規等,實務上可分為三種情境。首先,依法編定為農業用地,並作農業使用者,這是最單純的情況,可申請免徵遺產稅。

第二,如果土地因都市計畫變更為非農業用地,但受限於細部計畫尚未完成、或區段徵收計畫尚未公告等,無法准許依變更後計畫用途使用,而只能繼續維持農用者,依規定,也能比照享有農業用地的租稅優惠。

第三,如果已依法編定為非農業使用土地,且已可依編定後的使用類別使用時,即使土地所有權人仍作農業使用,將無法適用免徵遺產稅。

國稅局舉例,甲君的父親遺有一筆使用分區為「中心商業區」的都市土地,公告現值2,000萬元,甲君在申報時檢附農業使用證明書,及地方政府的都市計畫主管機關公文,載有該筆土地已擬定細部計畫,只是區段徵收計畫尚未公告。

甲君情況符合農業發展條例規定,證明文件也都備妥,可主張農用扣除額2,000萬元,國稅局核定可依遺贈稅法規定扣除,以此案遺產稅適用稅率20%計算,可大幅省稅400萬元。

國稅局也提醒,依規定,接手農用土地的繼承人,在五年內若未將土地繼續農用、且未在期限內恢復農用,或雖已恢復農用但又再次被查到違規,將會被追繳先前減免的遺產稅。除非是因繼承人死亡、土地被徵收或依法變更為非農用者,才能是例外。

國稅局提醒,納稅人辦理遺產稅申報時,若要列報農用扣除額,應同時檢附農業主管機關及都市計畫主管機關出具的證明文件,向國稅局申請扣除。

經濟日報 提供