經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-11-21立院三讀通過 營業稅法更新「電子勞務」定義

- 2023-11-16報遺產稅 八類財產別漏掉

- 2023-11-16連續繼承不動產 放寬計稅

- 2023-11-16違章建築 也要課徵房屋稅

- 2023-11-16房屋遺囑信託 優稅有條件

- 2023-11-15個人賣未上市櫃股 要稅

- 2023-11-15營業人股利收入 記得報稅

- 2023-11-15所得稅低於基本額差額不得抵減扣除

- 2023-11-09網路銷貨達標 須登記稅籍

- 2023-11-09申報退職金 留意免稅額減除

稅務法務

11-092023

申報退職金 留意免稅額減除

2023-11-09 經濟日報 / 記者 顏瑋辰 / 台北報導

財政部北區國稅局表示,針對個人領取的退職所得,扣繳單位開立的扣繳憑單給付總額,如果已經減除所得稅法規定的定額免稅金額,故於申報綜合所得稅時,勿再重複減除,以免造成漏報所得。

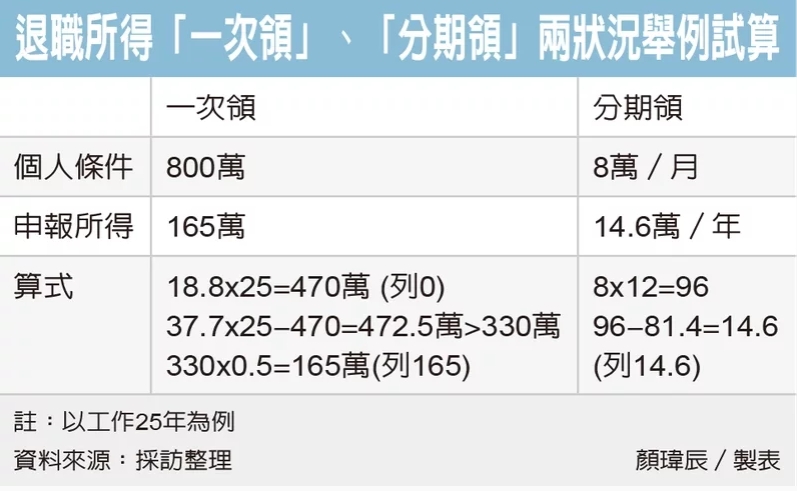

該局指出,近期查獲王先生年資25年,2022年退休,選擇一次領退職金。當他辦理2022年度綜合所得稅結算申報時,自行按扣繳憑單所載的給付總額新台幣800萬元,再減除定額免稅金額後,誤列報退職所得為165萬元〔(800萬元-18.8萬×25年)×1/2〕,經該局依扣繳憑單給付總額核定退職所得為800萬元,補徵稅額並處以罰鍰。

會計師說明,依財政部公告計算,分成「一次領」、「分期領」二種狀況計算退職所得定額免稅額度:

首先,一次領取退職所得者,如領取總額在18.8萬元乘以退職服務年資之金額以下者,所得額視為0;如超過18.8萬元乘以退職服務年資金額,則未達37.7萬元乘以退職服務年資的部分,以其半數為所得額;如超過37.7萬元乘以退職服務年資之金額部分,全數視為所得額。

第二,分期領取退職所得者,以全年領取總額,減除81.4萬元後的餘額為所得額。

會計師舉例,以王先生為例,假如王先生採一次領取退職金方式,可以領到800萬元,其中470萬元(即18.8萬元×25年)申報所得為零;另330萬元申報所得為165萬元,但是扣繳單位扣繳憑單已經剔除,不能在申報綜所稅時重複減除,要特別小心。

會計師補充,假如王先生採月退金方式,以每年領取總額,減除81.4萬元後的餘額,列為所得額申報綜合所得稅。計算以每個月可以領8萬元,每年合計可領96萬元,則王先生申報前一年度綜合所得稅時,應申報退職所得14.6萬元,但扣繳單位扣繳憑單若已剔除,也不能在申報綜所稅時重複減除。

國稅局重申,依稅捐稽徵法第48條之1規定,納稅義務人在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,自動向稅捐稽徵機關補報並補繳所漏稅款,可加計利息免予處罰。

經濟日報 提供

財政部北區國稅局表示,針對個人領取的退職所得,扣繳單位開立的扣繳憑單給付總額,如果已經減除所得稅法規定的定額免稅金額,故於申報綜合所得稅時,勿再重複減除,以免造成漏報所得。

該局指出,近期查獲王先生年資25年,2022年退休,選擇一次領退職金。當他辦理2022年度綜合所得稅結算申報時,自行按扣繳憑單所載的給付總額新台幣800萬元,再減除定額免稅金額後,誤列報退職所得為165萬元〔(800萬元-18.8萬×25年)×1/2〕,經該局依扣繳憑單給付總額核定退職所得為800萬元,補徵稅額並處以罰鍰。

會計師說明,依財政部公告計算,分成「一次領」、「分期領」二種狀況計算退職所得定額免稅額度:

首先,一次領取退職所得者,如領取總額在18.8萬元乘以退職服務年資之金額以下者,所得額視為0;如超過18.8萬元乘以退職服務年資金額,則未達37.7萬元乘以退職服務年資的部分,以其半數為所得額;如超過37.7萬元乘以退職服務年資之金額部分,全數視為所得額。

第二,分期領取退職所得者,以全年領取總額,減除81.4萬元後的餘額為所得額。

會計師舉例,以王先生為例,假如王先生採一次領取退職金方式,可以領到800萬元,其中470萬元(即18.8萬元×25年)申報所得為零;另330萬元申報所得為165萬元,但是扣繳單位扣繳憑單已經剔除,不能在申報綜所稅時重複減除,要特別小心。

會計師補充,假如王先生採月退金方式,以每年領取總額,減除81.4萬元後的餘額,列為所得額申報綜合所得稅。計算以每個月可以領8萬元,每年合計可領96萬元,則王先生申報前一年度綜合所得稅時,應申報退職所得14.6萬元,但扣繳單位扣繳憑單若已剔除,也不能在申報綜所稅時重複減除。

國稅局重申,依稅捐稽徵法第48條之1規定,納稅義務人在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,自動向稅捐稽徵機關補報並補繳所漏稅款,可加計利息免予處罰。

經濟日報 提供