經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-06-17長居國外 地價稅優惠恐取消

- 2021-06-16移轉訂價報告 月底前備妥

- 2021-06-16網路商家收取運費 要稅

- 2021-06-16境外資金匯回 趕搭末班車

- 2021-06-15商號欠稅 老闆退稅款扣抵

- 2021-06-15留抵稅額 新頭家不能接手

- 2021-06-143類販賣機 明年須逐筆開發票

- 2021-06-14新聞中的法律/海外所得該怎麼申報?

- 2021-06-14列報呆帳損失 常見六態樣

- 2021-06-11員工染疫職災認定 三情境

稅務法務

06-142021

列報呆帳損失 常見六態樣

2021-06-14 經濟日報 / 記者 翁至威 / 台北報導

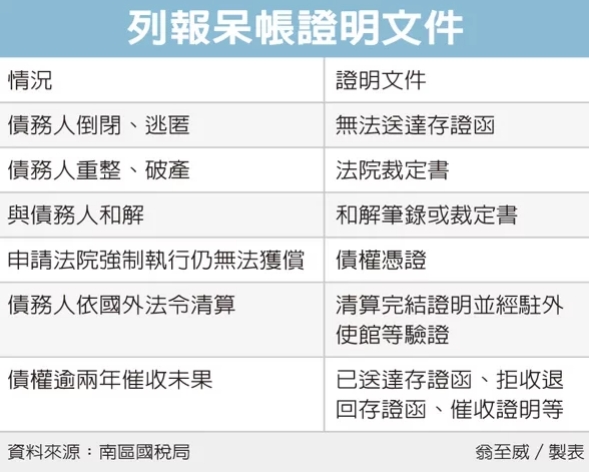

企業行走江湖,難免會遇到客戶欠債,形成呆帳的狀況,財政部南區國稅局提醒,企業申報營利事業所得稅,在列報呆帳損失時,應根據不同原因取具不同的證明文件,供稽徵機關核認,國稅局整理出常見六種呆帳原因。

首先是客戶公司倒閉、跑路,導致積欠帳款收不回來,此時應準備的證明文件為郵局無法送達的存證函,而如果客戶是在國外或中國大陸,則應取得客戶所在地主管機關核發的倒閉逃匿前登記地址證明文件,且要經過相關機關驗證。

第二,若是債務人破產宣告或依法重整,則應取得法院裁定書;第三,如果公司與債務人和解,包括在法院上或經過商業會、工業會和解、調解委員會調解等,應以和解筆錄或裁定書、調解證明等,作為證明文件。

第四,已申請法院強制執行但仍無法拿回欠款時,則要提供法院發給的債權憑證;第五,債務人依據國外法令清算,則要拿出清算完結證明、並經駐外使館、商務代表或外貿機關驗證。

第六,債權超過兩年,經過催收仍無法收回,此時應提具已送達存證函、拒收退回存證函或向法院訴追的催收證明。至於認列年度,國稅局表示,應以存證函或催收證明送達年度,作為呆帳損失列報年度。

此外官員也提醒,公司應以存證信函向債務人催收,若僅以口頭或一般書信方式催討,恐無法列為呆帳。

國稅局表示,呆帳的催收應為債務人的確實營業地址,如債務人已倒閉、逃匿,仍應將存證函寄到債務人倒閉或他遷不明前的確實營業地址,營利事業可透過經部全國商工行政服務入口網或財部稅務入口網查詢,確認債務人營業地址及營業狀況。

經濟日報 提供

企業行走江湖,難免會遇到客戶欠債,形成呆帳的狀況,財政部南區國稅局提醒,企業申報營利事業所得稅,在列報呆帳損失時,應根據不同原因取具不同的證明文件,供稽徵機關核認,國稅局整理出常見六種呆帳原因。

首先是客戶公司倒閉、跑路,導致積欠帳款收不回來,此時應準備的證明文件為郵局無法送達的存證函,而如果客戶是在國外或中國大陸,則應取得客戶所在地主管機關核發的倒閉逃匿前登記地址證明文件,且要經過相關機關驗證。

第二,若是債務人破產宣告或依法重整,則應取得法院裁定書;第三,如果公司與債務人和解,包括在法院上或經過商業會、工業會和解、調解委員會調解等,應以和解筆錄或裁定書、調解證明等,作為證明文件。

第四,已申請法院強制執行但仍無法拿回欠款時,則要提供法院發給的債權憑證;第五,債務人依據國外法令清算,則要拿出清算完結證明、並經駐外使館、商務代表或外貿機關驗證。

第六,債權超過兩年,經過催收仍無法收回,此時應提具已送達存證函、拒收退回存證函或向法院訴追的催收證明。至於認列年度,國稅局表示,應以存證函或催收證明送達年度,作為呆帳損失列報年度。

此外官員也提醒,公司應以存證信函向債務人催收,若僅以口頭或一般書信方式催討,恐無法列為呆帳。

國稅局表示,呆帳的催收應為債務人的確實營業地址,如債務人已倒閉、逃匿,仍應將存證函寄到債務人倒閉或他遷不明前的確實營業地址,營利事業可透過經部全國商工行政服務入口網或財部稅務入口網查詢,確認債務人營業地址及營業狀況。

經濟日報 提供