經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-09-11公司購屋重建 不得列損失

- 2023-09-11外匯仲介收入 要課營業稅

- 2023-09-11兼營投資股利收入 須申報

- 2023-09-09房屋稅2.0來了 適用範圍及影響一次看

- 2023-09-06營所稅暫繳申報 10月2日截止

- 2023-09-06外派赴美免雙重課稅 有譜

- 2023-09-05受贈房地出售 節稅有撇步

- 2023-09-05被併購新創股東 繳稅有眉角

- 2023-09-04企業分支機構要辦稅籍登記

- 2023-08-31仲介買進口原料 佣金要稅

稅務法務

09-052023

被併購新創股東 繳稅有眉角

2023-09-05 經濟日報 / 記者 翁至威 / 台北報導

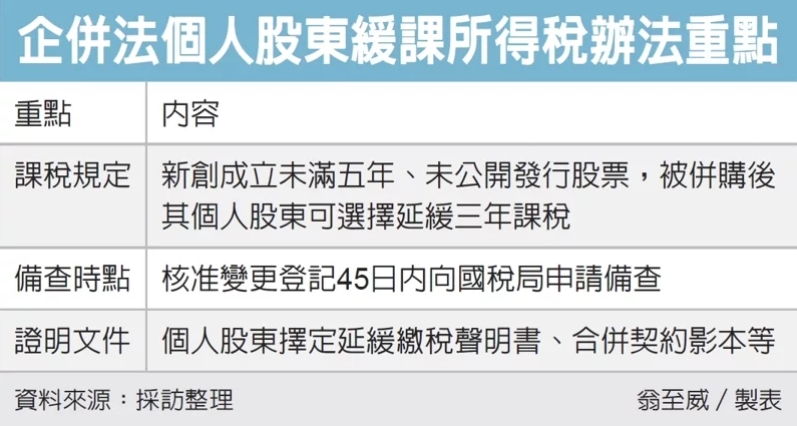

《企業併購法》去年修法後新增租稅優惠,被併購的新創公司個人股東取得股份對價,可選擇全數延緩繳稅。財政部近日公告子法,明定計稅規定、備查時點、證明文件等三重點。

財政部提醒,被併購公司變更登記期間若是落在企併法上路(2022年12月15日)後、子法公告(2023年9月1日)前,應記得在子法公告日起45日(也就是今年10月中前)向國稅局申請備查,其個人股東才能適用延緩繳稅。

為促進友善併購新創環境,經濟部去年完成企併法修法,新增租稅優惠,給予新創個人股東可選擇延緩繳稅,財政部近日公布「個人適用企業併購法延緩課徵所得稅辦法」,以利遵循。

首先在課稅規定上,被併購新創公司的個人股東,取得存續公司或新公司股份對價,依規定計算的股利所得,可選擇全數延緩至次年度第三年起,分三年平均課徵所得稅,希望藉此提升個人股東參與併購意願,一旦擇定延緩繳稅,就不得變更。

舉例來說,公司在2023年因合併而消滅,個人股東當年度取得新公司股份,計算股利所得為300萬元,選擇適用延緩繳稅,即可在次年度第三年起,分三年平均課稅,也就是2026年至2028年間,每年平均以100萬元股利所得課稅,可選擇合併計稅或以28%稅率分開計稅。

而在股利所得認定,是指個人股東獲配股份價值超過出資額部分,若要主張取得成本高於出資額,則可提出證明文件來計算。

其次,在備查時點方面,規定被併購、消滅公司應在主管機關核准變更登記45日內,填具申請書及股東擇定延緩繳稅情形表,及備妥相關證明文件向國稅局申請備查。

最後證明文件方面,子法規定,必須備齊個人股東擇定延緩繳稅聲明書、合併契約影本、股東會議事錄影本等證明文件;若個人股東為非居住者,則要檢附外僑綜所稅證明書影本。

經濟日報 提供

《企業併購法》去年修法後新增租稅優惠,被併購的新創公司個人股東取得股份對價,可選擇全數延緩繳稅。財政部近日公告子法,明定計稅規定、備查時點、證明文件等三重點。

財政部提醒,被併購公司變更登記期間若是落在企併法上路(2022年12月15日)後、子法公告(2023年9月1日)前,應記得在子法公告日起45日(也就是今年10月中前)向國稅局申請備查,其個人股東才能適用延緩繳稅。

為促進友善併購新創環境,經濟部去年完成企併法修法,新增租稅優惠,給予新創個人股東可選擇延緩繳稅,財政部近日公布「個人適用企業併購法延緩課徵所得稅辦法」,以利遵循。

首先在課稅規定上,被併購新創公司的個人股東,取得存續公司或新公司股份對價,依規定計算的股利所得,可選擇全數延緩至次年度第三年起,分三年平均課徵所得稅,希望藉此提升個人股東參與併購意願,一旦擇定延緩繳稅,就不得變更。

舉例來說,公司在2023年因合併而消滅,個人股東當年度取得新公司股份,計算股利所得為300萬元,選擇適用延緩繳稅,即可在次年度第三年起,分三年平均課稅,也就是2026年至2028年間,每年平均以100萬元股利所得課稅,可選擇合併計稅或以28%稅率分開計稅。

而在股利所得認定,是指個人股東獲配股份價值超過出資額部分,若要主張取得成本高於出資額,則可提出證明文件來計算。

其次,在備查時點方面,規定被併購、消滅公司應在主管機關核准變更登記45日內,填具申請書及股東擇定延緩繳稅情形表,及備妥相關證明文件向國稅局申請備查。

最後證明文件方面,子法規定,必須備齊個人股東擇定延緩繳稅聲明書、合併契約影本、股東會議事錄影本等證明文件;若個人股東為非居住者,則要檢附外僑綜所稅證明書影本。

經濟日報 提供