經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-09-11公司購屋重建 不得列損失

- 2023-09-11外匯仲介收入 要課營業稅

- 2023-09-11兼營投資股利收入 須申報

- 2023-09-09房屋稅2.0來了 適用範圍及影響一次看

- 2023-09-06營所稅暫繳申報 10月2日截止

- 2023-09-06外派赴美免雙重課稅 有譜

- 2023-09-05受贈房地出售 節稅有撇步

- 2023-09-05被併購新創股東 繳稅有眉角

- 2023-09-04企業分支機構要辦稅籍登記

- 2023-08-31仲介買進口原料 佣金要稅

稅務法務

09-112023

兼營投資股利收入 須申報

2023-09-11 經濟日報 / 記者 楊文琪 / 台北報導

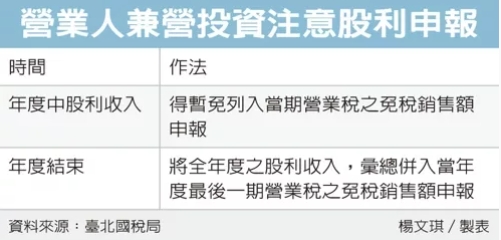

財政部台北國稅局表示,兼營投資業務的營業人在年度中取得股利收入,應注意營業稅報繳規定,在申報當年最後一期營業稅(通常為隔年1月15日前)時,應將股利收入併入免稅銷售額,才能正確計算不得扣抵比例,調整應納或溢付稅額並辦理繳退稅。

台北國稅局表示,為簡化報繳手續,兼營投資業務的營業人在年度中所收取的股利收入,可暫免列入當期營業稅免稅銷售額申報,等到年度結束,再將全年度股利收入併入當年度最後一期營業稅免稅銷售額申報,計算應納或溢付稅額。

國稅局舉例,兼營投資業務的營業人甲公司,在辦理2022年11至12月期營業稅申報時,未將同年7月間取得股利收入7,700萬元併入申報免稅銷售額,導致未按正確免稅銷售額比例計算不得扣抵比例,調整當期進項稅額,導致有虛報進項稅額,經國稅局查獲後,補徵營業稅190萬元,並處罰鍰95萬元。

官員表示,由於不用每期申報,許多兼營投資營業人到了每年最後一期申報時,全年股利收入常不小心成為漏網之魚,營業人要特別留意,以免挨罰。國稅局提醒,兼營投資業務的營業人,若帳簿記載完備,能明確區分所購買貨物、勞務或進口貨物實際用途者,依兼營營業人營業稅額計算辦法規定,可採用直接扣抵法,按貨物或勞務實際用途計算進項稅額可扣抵銷項稅額金額。

至於非採直接扣抵法的兼營投資營業人,要留意取得股利收入,應併入當年度最後一期的免稅銷售額,以正確計算報繳營業稅,如因疏忽或不諳法令致未依規定計算調整稅額者,在未經檢舉或稽徵機關進行調查前,自動補報並補繳所漏稅款者,可適用稅捐稽徵法第48條之1規定,加計利息免予處罰。

經濟日報 提供

財政部台北國稅局表示,兼營投資業務的營業人在年度中取得股利收入,應注意營業稅報繳規定,在申報當年最後一期營業稅(通常為隔年1月15日前)時,應將股利收入併入免稅銷售額,才能正確計算不得扣抵比例,調整應納或溢付稅額並辦理繳退稅。

台北國稅局表示,為簡化報繳手續,兼營投資業務的營業人在年度中所收取的股利收入,可暫免列入當期營業稅免稅銷售額申報,等到年度結束,再將全年度股利收入併入當年度最後一期營業稅免稅銷售額申報,計算應納或溢付稅額。

國稅局舉例,兼營投資業務的營業人甲公司,在辦理2022年11至12月期營業稅申報時,未將同年7月間取得股利收入7,700萬元併入申報免稅銷售額,導致未按正確免稅銷售額比例計算不得扣抵比例,調整當期進項稅額,導致有虛報進項稅額,經國稅局查獲後,補徵營業稅190萬元,並處罰鍰95萬元。

官員表示,由於不用每期申報,許多兼營投資營業人到了每年最後一期申報時,全年股利收入常不小心成為漏網之魚,營業人要特別留意,以免挨罰。國稅局提醒,兼營投資業務的營業人,若帳簿記載完備,能明確區分所購買貨物、勞務或進口貨物實際用途者,依兼營營業人營業稅額計算辦法規定,可採用直接扣抵法,按貨物或勞務實際用途計算進項稅額可扣抵銷項稅額金額。

至於非採直接扣抵法的兼營投資營業人,要留意取得股利收入,應併入當年度最後一期的免稅銷售額,以正確計算報繳營業稅,如因疏忽或不諳法令致未依規定計算調整稅額者,在未經檢舉或稽徵機關進行調查前,自動補報並補繳所漏稅款者,可適用稅捐稽徵法第48條之1規定,加計利息免予處罰。

經濟日報 提供