經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-11-09陸祭減稅福利 台商停看聽

- 2022-10-19在陸台商避踩五政治紅線

- 2022-10-13中國官宣! 金稅四期將於2022年底開發完成

- 2022-09-22標普降評陸四大國有AMC

- 2022-09-15陸推轉讓定價協管 台商利多

- 2022-04-26兩岸所得 合併計算綜所稅

- 2020-02-10台商復工 成本計算三個注意

- 2020-02-07中國上海市人民政府「關於印發上海市全力防控疫情支持服務企業平穩健康發展若干政策措施的通知」

- 2020-02-06中國廣東省稅務局政策解讀:疫情防控可以享受哪些稅收政策?

- 2020-02-06中國財政部稅務總局「關於支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告」

1.2

兩岸經商

10-132022

中國官宣! 金稅四期將於2022年底開發完成

2022-10-13 北京

剛剛!王軍局長宣布“金稅四期”將於今年年底完成!並建成納稅人“一人式檔案”!即日起,納稅人要抓緊自查了!

官宣!金稅四期年底完成!

1、建設以納稅人端服務平台、稅務人端工作平台和國家經濟治理參謀端平台為主體,覆蓋全部環節、全部流程、全部納稅人繳費人、全部稅務人的一體化應用平台,實現各類徵管系統有機融合,推動徵管效能倍增,有力有效服務國家宏觀經濟決策和治理。

2、搭建個人所得稅信息雲平台,將來自不同部門的納稅人身份、單位、家庭、個人收入等數據一體融合,建成全國個人納稅人“一人式檔案”。實現了從“人找數”填報到“數找人”確認的轉變。

3、改變以往稅收徵管領域業務部門“各自為戰”的狀態,堅持“多兵種合成作戰”,提升稅收徵管效率。

4、中國稅務部門正在開發“金稅四期”(智慧稅務),今年年底將基本開發完成。

嚴徵管!業務全面監控!

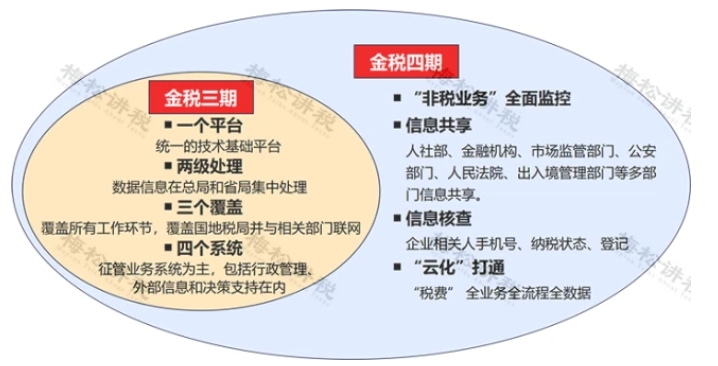

金稅三期,實現了對國稅、地稅數據的合併及統一,其功能是對稅務系統業務流程的全監控。

而金稅四期,不僅僅是稅務方面,還會納入“非稅”業務,實現對業務更全面的監控。同時搭建了各部委、人民銀行以及銀行等參與機構之間信息共享和核查的通道,實現企業相關人員手機號碼、企業納稅狀態、企業登記註冊信息核查三大功能。

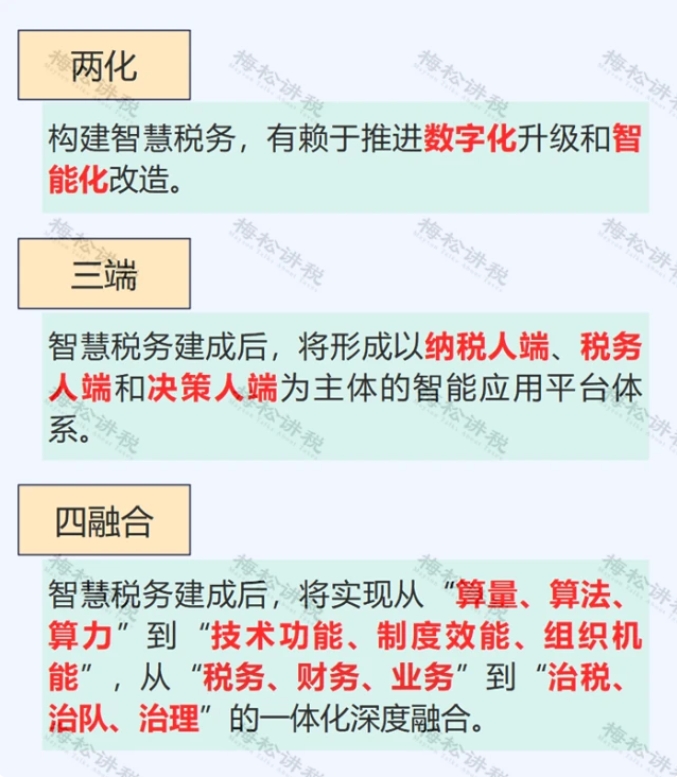

王軍局長在第50屆亞洲稅收管理與研究組織(SGATAR)年會上的發言,並對“金稅四期”的實踐和願景規劃做了進一步的闡述。概括起來講,就是圍繞構建智慧稅務這一目標,著力推進“兩化、三端、四融合”。

這就意味著,企業更多的數據將被稅局掌握,監控也呈現全方位、立體化,以後想在稅務上動“歪腦筋”更加行不通了。

注意! 9月27日起,這7種避稅方法查到必罰!

一、買發票

有些企業一缺成本費用,就想到了買發票,殊不知,你省的那點稅,還不夠罰款的。

且買發票屬於虛開發票,搞不好還會背上刑事責任。

即使你走了賬,簽訂了合同,貨物流卻沒辦法一致,一查一個準。

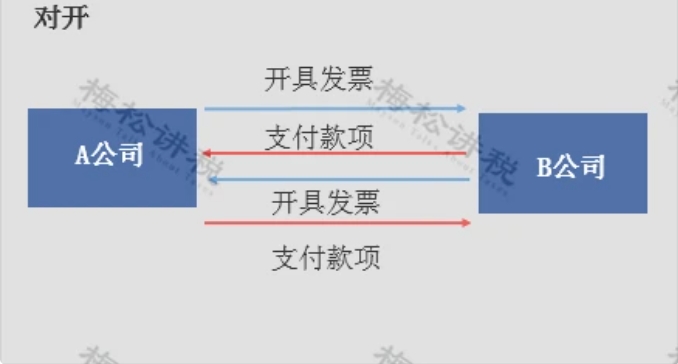

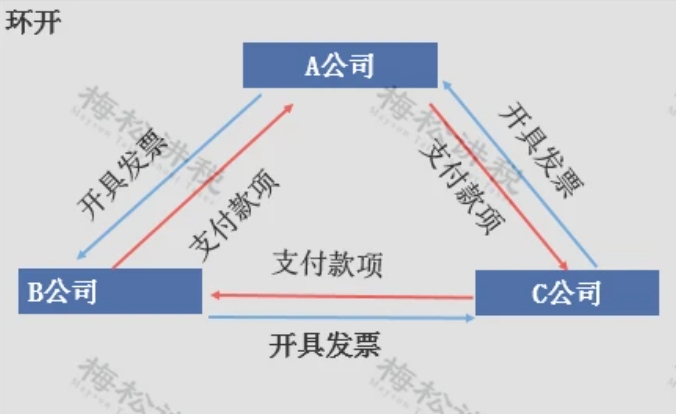

二、對開發票、環開發票

對開、環開發票,說白了,就是基於沒有真實業務的情況下,我給你開,你給我開或者再加個第三方。雖然它們都是閉環抵扣,最終未少繳稅,但遞延了納稅,行政法上還是會按虛開發票處理。

用上述方法“避稅”的企業,要注意了,一旦被查,不但你的進項要轉出,你開出去的發票也要繳稅,還要面臨巨額罰款,真真是得不償失!

三、故意用現金/個人卡發工資

有些公司為了避稅,故意用現金/個人卡發放工資,一旦被查,明眼一看賬務就是有問題。現在都什麼時代了,還發現金,用這種方法避稅,不就等於說公司有問題嗎?

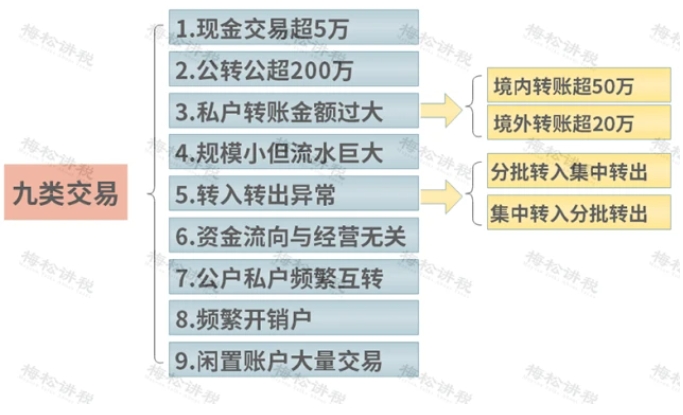

注意以下9類交易容易被稽查

四、用現金收支貨款

有些企業自認為很聰明,虛開發票,對方不打款,直接填寫收據入賬,自認為賬都做平了,就萬事大吉!我就很好奇你賬上的錢是怎麼平掉的,用現金發工資還是用現金平借款?

一旦被查,頻繁用現金收支款或存在大額現金收支款,這就不只涉及虛開發票了,還有可能牽扯出少繳社保、少繳個稅等一連串問題,罰款必不可少,責任人還有可能鋃鐺入獄。

五、到處找發票抵稅

有些企業為了少繳稅,還真是把“避稅”用到極致。

比如:員工工資7000元,其中2000元必須拿票來領工資,長期以往,你公司的費用不會異常嗎?

六、大量員工個稅零申報

有些公司為了避稅,個稅長期零申報,員工工資以前都是3500元以下,現在倒提高了,都在5000元以下,永遠都是跟著個稅起徵點走,不查你查誰!

七、代繳社保

一些企業為了少繳稅,就幫人代繳社保,一是,企業可以光明正大的做工資抵稅(代繳社保人的工資一般採用現金形式平賬);二是,代繳社保還可以收點手續費。

在這我只能說,一旦被查,不但涉嫌偷稅,還涉嫌騙保,那時候不僅僅是罰款那麼簡單了,還會面臨刑事處罰。

金稅四期即將到來!企業該如何應對?

金稅四期要來了,企業應當從以下4個方面及時自查,未雨綢繆!

1、增值稅

主要從進項稅和銷項稅兩個方面進行自查,共涉及56個風險點:

金稅四期要來了,企業應當從以下4個方面及時自查,未雨綢繆!

1、增值稅

主要從進項稅和銷項稅兩個方面進行自查,共涉及56個風險點:

2、企業所得稅

主要從收入、成本費用等方面進行自查,共涉及54個風險點:

3、個人所得稅

主要從是否依法扣繳、代扣代繳等方面進行自查,共涉及12個風險點:

4、其他稅種

包括房產稅、城鎮土地使用稅、印花稅三個稅種,共涉及9個風險點:

來源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理發布