經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-04-22綜所稅、營所稅額 看增

- 2022-04-22公司列報旅費 須與營業有關

- 2022-04-22企併法修正 股東權益有保

- 2022-04-21綜所稅653萬申報戶注意!今年報稅有六大利多

- 2022-04-21存股族怎麼報稅才划算?一個標準判斷要合併或分開計稅 申報綜所稅還得注意這3件事

- 2022-04-20查囤房大戶 北區補稅額最高

- 2022-04-20公司賣地 取得時間牽動稅負

- 2022-04-20資產閒置 折舊不可間斷

- 2022-04-20職災險投保薪資 將自動歸級

- 2022-04-20記帳士終止契約 條件放寬

稅務法務

04-202022

資產閒置 折舊不可間斷

2022-04-20 經濟日報 / 記者 翁至威 / 台北報導

營利事業固定資產閒置不用,依規定仍應繼續按原方法提列折舊,不得間斷。國稅局發現,去年有公司趁海運行情水漲船高時,將閒置船隻出售,結果因沒有提列閒置期間折舊,導致高報未折減餘額、低報出售收益,而遭國稅局補稅。

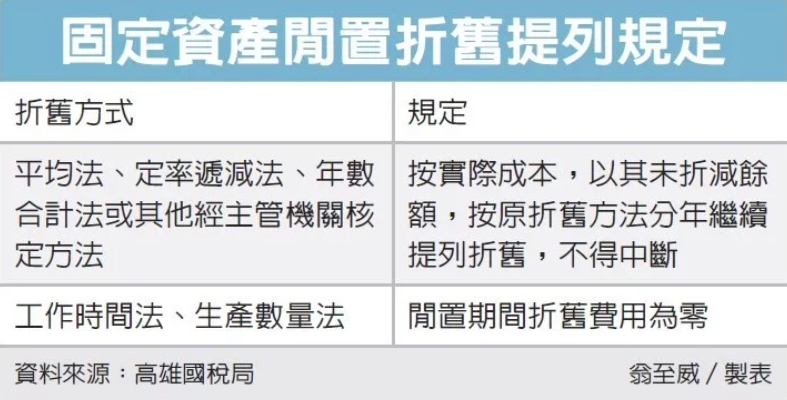

財政部高雄國稅局表示,公司的固定資產,若因停業未供營業上使用而閒置,根據《營利事業所得稅查核準則》規定,除非折舊方法採「工作時間法」或「生產數量法」外,否則仍應繼續提列折舊,折舊數額則依照固定資產性質,列報為當期營業費用或營業成本。

高雄國稅局舉例,轄區內有某家海事工程公司,在多年前買入三艘船舶,價值數百萬,帳列固定資產,採「平均法」提列折舊,前幾年由於景氣不佳,營收下滑,公司不得已申請暫停營業,船舶於是閒置在港邊。

不過疫情期間,海運需求大增,閒置船舶行情也跟著上揚,公司看準時機將船舶出售,大賺一筆。

然而國稅局查核後卻發現,公司在計算出售損益時,沒有將停業期間船舶應按年提列的折舊,從未折減餘額中扣除,約有三到四年未提折舊,導致高報船舶的未折減餘額,低報處分利益及課稅所得額170萬元,補稅30萬餘元。

國稅局官員解釋,所得稅法規定,固定資產的估價,是從取得的實際成本中,按期扣除折舊後價格為標準,通常多數公司採用平均法,根據耐用年限計算殘值及每年折舊額,舉例而言,成本100萬元的船舶,耐用年限九年,每年折舊10萬元〔100萬÷(9+1)〕。

根據資產性質,也有公司採用生產數量法、工作時間法,也就是根據實際產量、運轉時數來提列折舊。

官員表示,折舊性固定資產,應設置累計折舊科目,列為資產減項,固定資產的折舊應逐年提列。

而在資產閒置情況下,採工作時間法、生產數量法者,實際沒產能、未運轉,在閒置期間折舊費用自然為零;但若採平均法或其他方式折舊,即使閒置,仍要依據實際成本,以未折減餘額,按原折舊方法分年繼續提列折舊,不得中斷。

經濟日報 提供

營利事業固定資產閒置不用,依規定仍應繼續按原方法提列折舊,不得間斷。國稅局發現,去年有公司趁海運行情水漲船高時,將閒置船隻出售,結果因沒有提列閒置期間折舊,導致高報未折減餘額、低報出售收益,而遭國稅局補稅。

財政部高雄國稅局表示,公司的固定資產,若因停業未供營業上使用而閒置,根據《營利事業所得稅查核準則》規定,除非折舊方法採「工作時間法」或「生產數量法」外,否則仍應繼續提列折舊,折舊數額則依照固定資產性質,列報為當期營業費用或營業成本。

高雄國稅局舉例,轄區內有某家海事工程公司,在多年前買入三艘船舶,價值數百萬,帳列固定資產,採「平均法」提列折舊,前幾年由於景氣不佳,營收下滑,公司不得已申請暫停營業,船舶於是閒置在港邊。

不過疫情期間,海運需求大增,閒置船舶行情也跟著上揚,公司看準時機將船舶出售,大賺一筆。

然而國稅局查核後卻發現,公司在計算出售損益時,沒有將停業期間船舶應按年提列的折舊,從未折減餘額中扣除,約有三到四年未提折舊,導致高報船舶的未折減餘額,低報處分利益及課稅所得額170萬元,補稅30萬餘元。

國稅局官員解釋,所得稅法規定,固定資產的估價,是從取得的實際成本中,按期扣除折舊後價格為標準,通常多數公司採用平均法,根據耐用年限計算殘值及每年折舊額,舉例而言,成本100萬元的船舶,耐用年限九年,每年折舊10萬元〔100萬÷(9+1)〕。

根據資產性質,也有公司採用生產數量法、工作時間法,也就是根據實際產量、運轉時數來提列折舊。

官員表示,折舊性固定資產,應設置累計折舊科目,列為資產減項,固定資產的折舊應逐年提列。

而在資產閒置情況下,採工作時間法、生產數量法者,實際沒產能、未運轉,在閒置期間折舊費用自然為零;但若採平均法或其他方式折舊,即使閒置,仍要依據實際成本,以未折減餘額,按原折舊方法分年繼續提列折舊,不得中斷。

經濟日報 提供