經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-03-18商品標示未稅價 問題多

- 2021-03-17今年綜所稅申報 二項節稅新制搶先看

- 2021-03-17一次性移轉訂價 須及早規劃

- 2021-03-17獨資執業者 不得列報薪資

- 2021-03-16剩餘財產分配 二情況不計入

- 2021-03-16預售屋資訊揭露不實 重罰

- 2021-03-16申請以遺產中存款繳稅 須獲過半數繼承人同意

- 2021-03-15新聞中的法律/徵才廣告不實 雇主將挨罰

- 2021-03-15銷售短漏報 不能扣抵稅額

- 2021-03-15公司固定資產報廢 留意年限

稅務法務

03-152021

公司固定資產報廢 留意年限

2021-03-15 經濟日報 / 記者 翁至威 / 台北報導

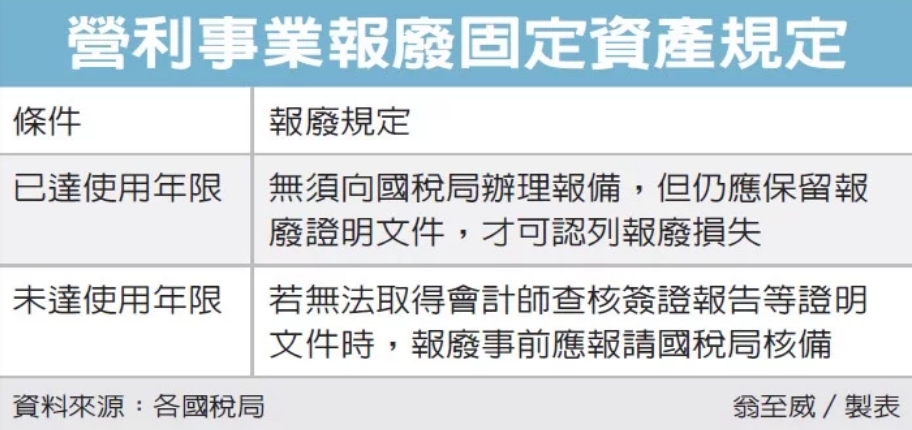

國稅局表示,營利事業的固定資產報廢時,應留意是否已屆耐用年數,報廢程序會因此有所差別。若使用期滿,雖無須向國稅局辦理報備,但仍應保留證明文件證明實質報廢,才可認列報廢損失;若未達耐用年數提前報廢,除非可提出會計師查核簽證報告等證明文件,否則應事前報請國稅局核備。

財政部台北國稅局表示,固定資產使用期滿後想報廢,若廢料售價收入不足預留殘價,不足額度可列為當年度損失;若超過預留殘價者,則要列為當年度收益。

南區國稅局指出,固定資產使用期滿、折舊足額後報廢,雖依財政部函釋,無須向稽徵機關辦理報備,但公司仍應記得保留證明文件,證明確實有報廢事實,才可列報廢損失,常見文件像是報廢前後照片或影片、雇工清運過程、相關出售收入憑證、回收業者單據等。

台北國稅局舉例,實務上曾有某甲公司106年度營所稅結算申報案件中,列報已達耐用年限的機器設備報廢損失,以為使用期滿無須報備,也就完全沒準備相關證明文件,結果被國稅局全數否准。

甲公司雖不服、提出復查,但國稅局仍要求舉證,復查遭到駁回。

官員表示,曾發現公司列報已達耐用年限固定資產的報廢損失,結果只是將這項資產從財產目錄中除帳,實際上仍繼續使用或閒置,並未實質報廢,就不能列報廢損失,國稅局將剔除補稅。

而假如固定資產尚未達到使用年限,就因為搬遷等特殊情況須提前毀滅或廢棄,南區國稅局表示,可以資產未折減餘額列為當年度損失,若有出售廢料收入也要列為收益,並提供證明文件,例如會計師查核簽證報告或年度所得稅查核簽證報告等,來核實認定。

但如無法取得前述證明文件時,記得應在報廢事前向國稅局核備,降低未來徵納雙方爭議。

國稅局提醒營利事業留意,報廢固定資產應注意申報要件並保存相關證明文據,以供國稅局查核認定,另外報廢資產如有以廢料出售的情形,出售收入更別忘了要列入收益申報。

經濟日報 提供

國稅局表示,營利事業的固定資產報廢時,應留意是否已屆耐用年數,報廢程序會因此有所差別。若使用期滿,雖無須向國稅局辦理報備,但仍應保留證明文件證明實質報廢,才可認列報廢損失;若未達耐用年數提前報廢,除非可提出會計師查核簽證報告等證明文件,否則應事前報請國稅局核備。

財政部台北國稅局表示,固定資產使用期滿後想報廢,若廢料售價收入不足預留殘價,不足額度可列為當年度損失;若超過預留殘價者,則要列為當年度收益。

南區國稅局指出,固定資產使用期滿、折舊足額後報廢,雖依財政部函釋,無須向稽徵機關辦理報備,但公司仍應記得保留證明文件,證明確實有報廢事實,才可列報廢損失,常見文件像是報廢前後照片或影片、雇工清運過程、相關出售收入憑證、回收業者單據等。

台北國稅局舉例,實務上曾有某甲公司106年度營所稅結算申報案件中,列報已達耐用年限的機器設備報廢損失,以為使用期滿無須報備,也就完全沒準備相關證明文件,結果被國稅局全數否准。

甲公司雖不服、提出復查,但國稅局仍要求舉證,復查遭到駁回。

官員表示,曾發現公司列報已達耐用年限固定資產的報廢損失,結果只是將這項資產從財產目錄中除帳,實際上仍繼續使用或閒置,並未實質報廢,就不能列報廢損失,國稅局將剔除補稅。

而假如固定資產尚未達到使用年限,就因為搬遷等特殊情況須提前毀滅或廢棄,南區國稅局表示,可以資產未折減餘額列為當年度損失,若有出售廢料收入也要列為收益,並提供證明文件,例如會計師查核簽證報告或年度所得稅查核簽證報告等,來核實認定。

但如無法取得前述證明文件時,記得應在報廢事前向國稅局核備,降低未來徵納雙方爭議。

國稅局提醒營利事業留意,報廢固定資產應注意申報要件並保存相關證明文據,以供國稅局查核認定,另外報廢資產如有以廢料出售的情形,出售收入更別忘了要列入收益申報。

經濟日報 提供