經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-01-24年終逾86,001元 須扣5%稅款

- 2022-01-24法人股東領董監酬勞 要稅

- 2022-01-20營所稅紓困資格放寬 59萬家中小企業可適用

- 2022-01-19基本生活費19.2萬 不必課稅

- 2022-01-19列報扶養親戚 須共同生活

- 2022-01-19放寬節稅條件 納保官出力

- 2022-01-18台英租稅協定修約三重點 今年元旦起適用

- 2022-01-18春節假日出勤 工資加倍

- 2022-01-16三類網路交易 發票開法有別

- 2022-01-16外銷貨物勞務 留意認列時點

稅務法務

01-192022

基本生活費19.2萬 不必課稅

2022-01-19 經濟日報 / 記者 程士華 / 台北報導

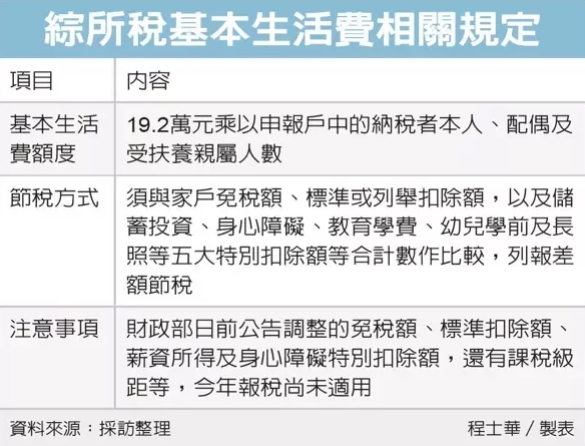

近年物價波動不斷,每個人免稅幅度也提高,台北國稅局表示,今年5月申報2021年度綜合所得稅時,家戶中每人皆可享基本生活所需費用19.2萬元,不會受到課稅;而免稅額、扣除額等變動,則是明年申報才適用。

官員指出,依《納稅者權利保護法》第4條及同法施行細則規定,為了維持每個納稅人的尊嚴,每人基本生活所需的費用,不得加以課稅。

這筆費用標準是由財政部公告,參照行政院主計總處公布的前一年度每人可支配所得中位數,以其60%訂定為當年度基本生活費,2021年標準為19.2萬元,較前一年度18.2萬元,增加1萬元。

官員指出,這筆費用可乘上申報戶中的納稅者本人、配偶及受扶養親屬人數,計算為全戶的基本生活費,如果超過免稅額、標準或列舉扣除額,以及儲蓄投資、身心障礙、教育學費、幼兒學前及長照等五大特別扣除額的合計數,超過的部分可以從綜合所得總額中減除,不會課稅。

舉例來說,陳先生一家五口,除了陳先生跟配偶之外,還有扶養分別就讀大學及高中的子女各一名,外加適用長照扣除額的爺爺。

官員表示,這家人可享的基本生活費總額為96萬元(19.2萬元×5人),而各項扣除額合計數,則為82.5萬元(免稅額8.8萬元×5人、標準扣除額24萬元、教育學費特別扣除額2.5萬元、長照特別扣除額12萬元),跟基本生活費相比少了13.5萬元,因此會直接以基本生活費96萬元從綜合所得總額中減除,不用課稅,這也意味著基本生活費用提高後,減稅效果很有感。

財政部賦稅署提醒,今年5月綜所稅申報即可適用;日前公告調整的免稅額、標準扣除額、薪資所得及身心障礙特別扣除額,還有課稅級距等,則是最快2023年報稅才會有感。

經濟日報 提供

近年物價波動不斷,每個人免稅幅度也提高,台北國稅局表示,今年5月申報2021年度綜合所得稅時,家戶中每人皆可享基本生活所需費用19.2萬元,不會受到課稅;而免稅額、扣除額等變動,則是明年申報才適用。

官員指出,依《納稅者權利保護法》第4條及同法施行細則規定,為了維持每個納稅人的尊嚴,每人基本生活所需的費用,不得加以課稅。

這筆費用標準是由財政部公告,參照行政院主計總處公布的前一年度每人可支配所得中位數,以其60%訂定為當年度基本生活費,2021年標準為19.2萬元,較前一年度18.2萬元,增加1萬元。

官員指出,這筆費用可乘上申報戶中的納稅者本人、配偶及受扶養親屬人數,計算為全戶的基本生活費,如果超過免稅額、標準或列舉扣除額,以及儲蓄投資、身心障礙、教育學費、幼兒學前及長照等五大特別扣除額的合計數,超過的部分可以從綜合所得總額中減除,不會課稅。

舉例來說,陳先生一家五口,除了陳先生跟配偶之外,還有扶養分別就讀大學及高中的子女各一名,外加適用長照扣除額的爺爺。

官員表示,這家人可享的基本生活費總額為96萬元(19.2萬元×5人),而各項扣除額合計數,則為82.5萬元(免稅額8.8萬元×5人、標準扣除額24萬元、教育學費特別扣除額2.5萬元、長照特別扣除額12萬元),跟基本生活費相比少了13.5萬元,因此會直接以基本生活費96萬元從綜合所得總額中減除,不用課稅,這也意味著基本生活費用提高後,減稅效果很有感。

財政部賦稅署提醒,今年5月綜所稅申報即可適用;日前公告調整的免稅額、標準扣除額、薪資所得及身心障礙特別扣除額,還有課稅級距等,則是最快2023年報稅才會有感。

經濟日報 提供