經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-02-15房地合一稅月減53%

- 2022-02-14逾期報稅列管期增至七年

- 2022-02-13重複列報子女免稅額 有解

- 2022-02-13海外資金屬所得 須申報

- 2022-02-11公司欠稅 股東恐限制出境

- 2022-02-09受控外國企業股東 留意稅事

- 2022-02-09欠稅限制出境 解除條件趨嚴

- 2022-02-08數位經濟課稅 看到新進展

- 2022-02-08企業適用新制房地所得 須計入最低稅負制稅基

- 2022-02-08首報族今年報稅想試算 要在3月15日前提出申請

稅務法務

02-092022

受控外國企業股東 留意稅事

2022-02-09 經濟日報 / 記者 程士華 / 台北報導

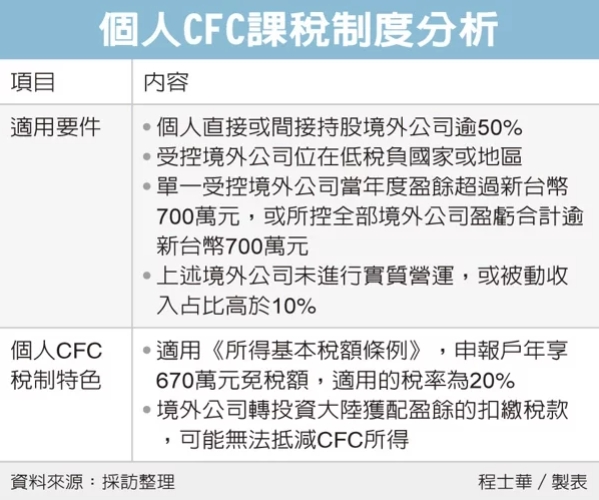

CFC(受控外國企業)課稅制度將於明年上路,安侯建業聯合會計師事務所昨(9)日指出,受影響的個人股東與法人股東,會有二項主要的差異:首先,由於視為個人海外所得,因此每個申報戶可享670萬元免稅額。第二,海外控股公司若有轉投資中國大陸子公司,盈餘匯出大陸時的扣繳稅款,可能無法抵減CFC相關所得。

安侯建業會計師葉建郎表示,行政院日前已經正式宣布,個人及營利事業CFC制度都將於明年上路,我國不少高資產人士,只要符合我國稅務居民身分,便可能要在2024年5月申報個人所得稅時,一併依持有CFC股權比率,計算海外營利所得、計入基本所得額。

葉建郎指出,稅法透過四個要件,要求高資產人士申報手頭的CFC所得,第一,個人直接或間接持有境外公司股權超過50%,或對其具有重大影響主導能力;第二,境外公司位在低稅負國家或地區;第三,單一境外公司當年度盈餘超過新台幣700萬元,或申報戶所控制的全部CFC,當年度盈餘與虧損合計超過新台幣700萬元;第四,這些境外公司未進行實質營運,或是股利、利息、出售資產增益等被動收入,占收入比重高於10%。

從明年開始,上述CFC獲配的轉投資盈餘時,即便還沒分回給台灣股東,仍須視為台灣股東的所得,讓股東提早被課稅。

值得注意的是,葉建郎指出,個人股東與法人股東,在計算CFC所得及稅額時,會因稅制不同而有差異,除了個人要以戶為單位合併申報之外,由於CFC所得視為個人的海外所得,適用《所得基本稅額條例》來計稅,所以每個申報戶每年可以享670萬元免稅額,適用的稅率為20%。

另外,葉建郎表示,跟法人股東不同的是,大陸來源所得要併入綜所稅計算,而不會歸到基本所得額,因此CFC獲配大陸子公司、孫公司的盈餘時,過程衍生的扣繳稅款,可能不能主張為個人CFC所得的成本,這是大股東們明年須留意的差異。

經濟日報 提供

CFC(受控外國企業)課稅制度將於明年上路,安侯建業聯合會計師事務所昨(9)日指出,受影響的個人股東與法人股東,會有二項主要的差異:首先,由於視為個人海外所得,因此每個申報戶可享670萬元免稅額。第二,海外控股公司若有轉投資中國大陸子公司,盈餘匯出大陸時的扣繳稅款,可能無法抵減CFC相關所得。

安侯建業會計師葉建郎表示,行政院日前已經正式宣布,個人及營利事業CFC制度都將於明年上路,我國不少高資產人士,只要符合我國稅務居民身分,便可能要在2024年5月申報個人所得稅時,一併依持有CFC股權比率,計算海外營利所得、計入基本所得額。

葉建郎指出,稅法透過四個要件,要求高資產人士申報手頭的CFC所得,第一,個人直接或間接持有境外公司股權超過50%,或對其具有重大影響主導能力;第二,境外公司位在低稅負國家或地區;第三,單一境外公司當年度盈餘超過新台幣700萬元,或申報戶所控制的全部CFC,當年度盈餘與虧損合計超過新台幣700萬元;第四,這些境外公司未進行實質營運,或是股利、利息、出售資產增益等被動收入,占收入比重高於10%。

從明年開始,上述CFC獲配的轉投資盈餘時,即便還沒分回給台灣股東,仍須視為台灣股東的所得,讓股東提早被課稅。

值得注意的是,葉建郎指出,個人股東與法人股東,在計算CFC所得及稅額時,會因稅制不同而有差異,除了個人要以戶為單位合併申報之外,由於CFC所得視為個人的海外所得,適用《所得基本稅額條例》來計稅,所以每個申報戶每年可以享670萬元免稅額,適用的稅率為20%。

另外,葉建郎表示,跟法人股東不同的是,大陸來源所得要併入綜所稅計算,而不會歸到基本所得額,因此CFC獲配大陸子公司、孫公司的盈餘時,過程衍生的扣繳稅款,可能不能主張為個人CFC所得的成本,這是大股東們明年須留意的差異。

經濟日報 提供