經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-02-15房地合一稅月減53%

- 2022-02-14逾期報稅列管期增至七年

- 2022-02-13重複列報子女免稅額 有解

- 2022-02-13海外資金屬所得 須申報

- 2022-02-11公司欠稅 股東恐限制出境

- 2022-02-09受控外國企業股東 留意稅事

- 2022-02-09欠稅限制出境 解除條件趨嚴

- 2022-02-08數位經濟課稅 看到新進展

- 2022-02-08企業適用新制房地所得 須計入最低稅負制稅基

- 2022-02-08首報族今年報稅想試算 要在3月15日前提出申請

稅務法務

02-132022

重複列報子女免稅額 有解

2022-02-13 經濟日報 / 記者 翁至威 / 台北報導

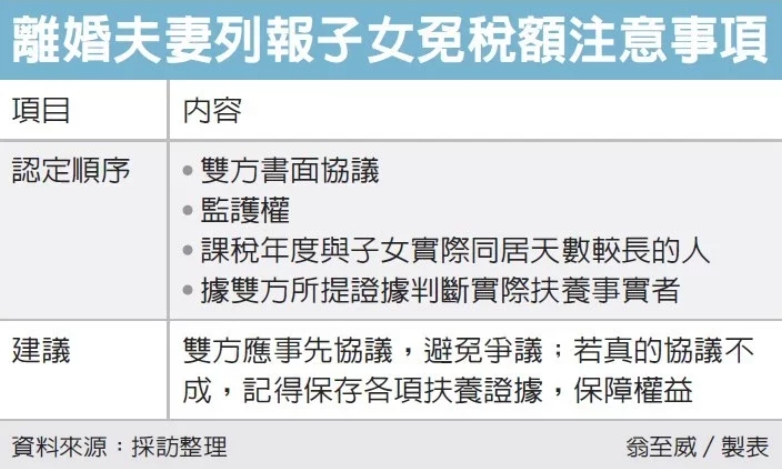

夫妻若離婚,在申報綜合所得稅時,子女免稅額要歸給哪一方申報常導致爭議。財政部台北國稅局表示,根據財政部解釋令,若雙方重複列報子女免稅額,將依循四大順序來認定。

首先是根據雙方書面協議,由其中一方申報;其次則根據「監護登記」的監護人,或未成年子女權利義務行使負擔登記人,可以列報;第三則根據課稅年度與子女實際同住天數較長者。

如果還是得不出結論,稽徵機關最後就會根據雙方提出的各項證據,實際扶養子女的事實證明,來核實認定由誰列報子女免稅額。

國稅局指出,所謂「實際扶養事實」,要依據夫妻實際負責子女日常生活起居、負責管理,或陪同完成國民義務教育及其他才藝學習等扶養事實,來綜合判斷,以此認定可列報子女免稅額者。

夫妻結為連理,除第一年可自由選擇分開或合併申報綜所稅外,後續年度原則上都要合併申報。不過當良緣成了怨偶,夫妻最後離婚,或分居且符合一定條件,則可改為分開申報。

台北國稅局表示,若雙方重複列報未成年子女,或因在校就學、身心殘障、無謀生能力子女免稅額時,雙方應進行協議並做成書面,提供給稽徵機關,而若協議不成,稽徵機關就會依據前述的財政部解釋令「照步來」。

國稅局舉例,甲君與前妻在2020年間離婚,雙方並未協議兩人所生下的未成年子女,要由誰列報免稅額,且監護權尚未釐清,甲君和前妻各自申報綜所稅時,都各自列報了子女免稅額,導致重複。

依據前述順位,在沒有協議、監護權認定未釐清的情況下,國稅局指出,孩子是與媽媽同住,並受媽媽扶養照顧,爸爸只支付生活教育費,並未同住,國稅局最後核定剔除爸爸這邊列報的子女免稅額並補稅。

國稅局提醒,分居或離婚夫妻雙方對列報扶養子女免稅額,應先自行協議並作成書面記載,以免產生爭議。

經濟日報 提供

夫妻若離婚,在申報綜合所得稅時,子女免稅額要歸給哪一方申報常導致爭議。財政部台北國稅局表示,根據財政部解釋令,若雙方重複列報子女免稅額,將依循四大順序來認定。

首先是根據雙方書面協議,由其中一方申報;其次則根據「監護登記」的監護人,或未成年子女權利義務行使負擔登記人,可以列報;第三則根據課稅年度與子女實際同住天數較長者。

如果還是得不出結論,稽徵機關最後就會根據雙方提出的各項證據,實際扶養子女的事實證明,來核實認定由誰列報子女免稅額。

國稅局指出,所謂「實際扶養事實」,要依據夫妻實際負責子女日常生活起居、負責管理,或陪同完成國民義務教育及其他才藝學習等扶養事實,來綜合判斷,以此認定可列報子女免稅額者。

夫妻結為連理,除第一年可自由選擇分開或合併申報綜所稅外,後續年度原則上都要合併申報。不過當良緣成了怨偶,夫妻最後離婚,或分居且符合一定條件,則可改為分開申報。

台北國稅局表示,若雙方重複列報未成年子女,或因在校就學、身心殘障、無謀生能力子女免稅額時,雙方應進行協議並做成書面,提供給稽徵機關,而若協議不成,稽徵機關就會依據前述的財政部解釋令「照步來」。

國稅局舉例,甲君與前妻在2020年間離婚,雙方並未協議兩人所生下的未成年子女,要由誰列報免稅額,且監護權尚未釐清,甲君和前妻各自申報綜所稅時,都各自列報了子女免稅額,導致重複。

依據前述順位,在沒有協議、監護權認定未釐清的情況下,國稅局指出,孩子是與媽媽同住,並受媽媽扶養照顧,爸爸只支付生活教育費,並未同住,國稅局最後核定剔除爸爸這邊列報的子女免稅額並補稅。

國稅局提醒,分居或離婚夫妻雙方對列報扶養子女免稅額,應先自行協議並作成書面記載,以免產生爭議。

經濟日報 提供