經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-02-24捐政治獻金 不一定能抵稅

- 2020-02-23產創薪資抵減 別踩三個地雷

- 2020-02-23直銷進貨逾7.7萬元 要稅

- 2020-02-22賣遊戲幣漏稅 乖乖補稅罰0.5倍、不繳重罰1.5倍

- 2020-02-21農地贈與5年內沒作農 將追討贈與稅

- 2020-02-21台企稅收貢獻度 全球前段班

- 2020-02-21購智慧機械、5G 享雙重優稅

- 2020-02-20投資林口利多 影視文創、數位經濟 享15%租稅優惠

- 2020-02-20公司出貨小商號 須開三聯發票

- 2020-02-20資產公益信託 先報遺贈稅

稅務法務

02-212020

購智慧機械、5G 享雙重優稅

2020-02-21 經濟日報 / 記者程士華/台北報導

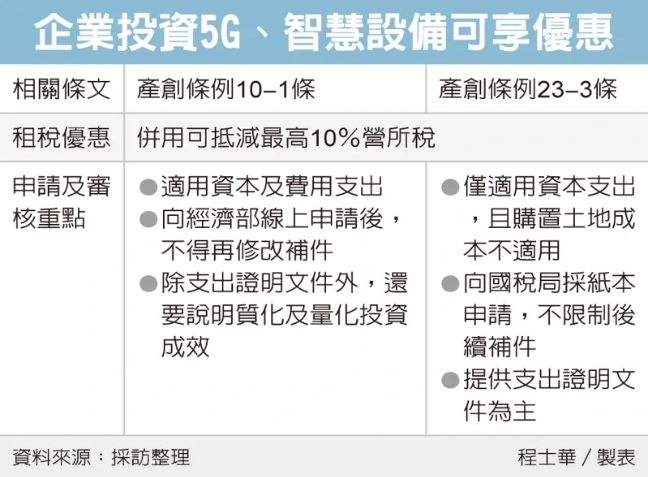

企業購置智慧機械及5G設備,今年起可申請《產業創新條例》投資抵減優惠,並能與未分配盈餘投資優惠並用。安永會計師事務所會計師周黎芳指出,二項優惠雖可並用,但要注意支出形式、申請作業、證明文件認定等三大不同面向,謹慎理清適用要件,才可確實享受一魚二吃。

南區國稅局指出,依產創條例第23-3條規定,企業以2018年度及之後年度的未分配盈餘,於當年度盈餘發生次年度起三年內,投入興建或購置供自行生產或營業用的建築物、軟硬體設備或技術,可列為當年度未分配盈餘的減項,不用課徵5%營利事業所得稅,此項優惠將在今年5月報稅時首次適用。

周黎芳表示,因應產創條例去年修正,企業在今年申報營所稅時,如果2019年度間有針對智慧機械及5G設備作投資,另可依據產創條例10-1條規定,以投資支出金額5%抵減當年度營所稅額。

周黎芳表示,二項產創優惠在今年同步上路後,去年度如果有投資智慧機械及5G設備,就有機會同時適用產創條例10-1條、23-3條規定,整筆投資最高可獲得10%租稅效益,即公司每花100元購置設備,可以省下10元原本應納稅費。

然而若想讓支出同時適用二項租稅優惠,必須在投資過程及申請作業時,留意二者適用要件的差異。周黎芳指出,在設備的支出形式方面,10-1條的認可資本及費用支出,包括取得價款、運費及保險費,但是不包括安裝費等其他費用。

23-3條則只認可資本支出,不包括土地成本的取得,但只要是資本支出,包括取得價款,以及進口稅捐、安裝費等後續為了營業使用的必需費用,都可以提出抵減。

申請作業方面,周黎芳表示,想適用10-1條較為嚴格,必須向經濟部線上申請,且一經申請便不得修改補件;23-3條只要向國稅局申請即可,採紙本申請,並不限制補件。

申請完成之後,想要實際取得租稅優惠,後續的證明文件也有若干差異,周黎芳表示,想適用10-1條優惠,除了支出證明文件之外,還要向經濟部說明投資計畫在質化及量化上的成效;適用23-3條規定就沒這麼嚴格。

經濟日報提供

企業購置智慧機械及5G設備,今年起可申請《產業創新條例》投資抵減優惠,並能與未分配盈餘投資優惠並用。安永會計師事務所會計師周黎芳指出,二項優惠雖可並用,但要注意支出形式、申請作業、證明文件認定等三大不同面向,謹慎理清適用要件,才可確實享受一魚二吃。

南區國稅局指出,依產創條例第23-3條規定,企業以2018年度及之後年度的未分配盈餘,於當年度盈餘發生次年度起三年內,投入興建或購置供自行生產或營業用的建築物、軟硬體設備或技術,可列為當年度未分配盈餘的減項,不用課徵5%營利事業所得稅,此項優惠將在今年5月報稅時首次適用。

周黎芳表示,因應產創條例去年修正,企業在今年申報營所稅時,如果2019年度間有針對智慧機械及5G設備作投資,另可依據產創條例10-1條規定,以投資支出金額5%抵減當年度營所稅額。

周黎芳表示,二項產創優惠在今年同步上路後,去年度如果有投資智慧機械及5G設備,就有機會同時適用產創條例10-1條、23-3條規定,整筆投資最高可獲得10%租稅效益,即公司每花100元購置設備,可以省下10元原本應納稅費。

然而若想讓支出同時適用二項租稅優惠,必須在投資過程及申請作業時,留意二者適用要件的差異。周黎芳指出,在設備的支出形式方面,10-1條的認可資本及費用支出,包括取得價款、運費及保險費,但是不包括安裝費等其他費用。

23-3條則只認可資本支出,不包括土地成本的取得,但只要是資本支出,包括取得價款,以及進口稅捐、安裝費等後續為了營業使用的必需費用,都可以提出抵減。

申請作業方面,周黎芳表示,想適用10-1條較為嚴格,必須向經濟部線上申請,且一經申請便不得修改補件;23-3條只要向國稅局申請即可,採紙本申請,並不限制補件。

申請完成之後,想要實際取得租稅優惠,後續的證明文件也有若干差異,周黎芳表示,想適用10-1條優惠,除了支出證明文件之外,還要向經濟部說明投資計畫在質化及量化上的成效;適用23-3條規定就沒這麼嚴格。

經濟日報提供