經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-05-21配合三級警戒 國有不動產繳款期延長

- 2021-05-21公司解散隔年才清算 相關獲利須報營所稅

- 2021-05-21幼兒園員工疫情期間未出勤 仍應給薪

- 2021-05-21集團未分配盈餘投抵 有學問

- 2021-05-20營利事業利用擴大書審避稅 國稅局查出九大手法

- 2021-05-20教育慈善團體免稅 有眉角

- 2021-05-20商家停業 營業稅二點注意

- 2021-05-20錯開發票 年逾三次要罰

- 2021-05-20電子帳簿憑證保存 放寬

- 2021-05-19疫情拉警報 近八成民眾採網路報稅

稅務法務

05-212021

集團未分配盈餘投抵 有學問

2021-05-21 經濟日報 / 記者 程士華 / 台北報導

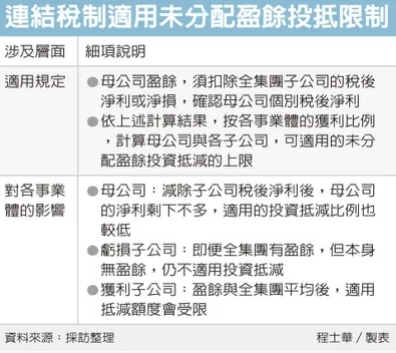

採行「連結稅制」的企業集團,以未分配盈餘進行投資後,須留意各別事業體的抵稅上限,勤業眾信會計師陳惠明指出,就算全集團有盈餘,當年度為虧損的事業體,無法適用實質投資減除優惠;有盈餘的事業體,可適用實質投資抵減額度,也要從全集團角色來計算上限。

陳惠明表示,為鼓勵企業透過未分配盈餘,興建或購置自用建築物、軟硬體設備或技術等實質投資,財政部已依據《產業創新條例》第23-3條規定,訂《公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法》。

不過針對連結稅制的母子公司,未分配盈餘計算比較複雜,陳惠明表示,直到去年5月8日,財政部才額外發布函釋,定調此類企業集團適用的方式。

以金控集團為例,陳惠明表示,假設全集團共有金控母公司A、子銀行B、子保險C、子證券D,在連結稅制下,母公司A與子公司B、D都有獲利,但是C公司是虧損。

陳惠明表示,根據財政部函釋,母公司A須扣除全集團子公司的稅後淨利或淨損,確認母公司個別稅後淨利,接著才計算按各事業體的獲利比例,計算可適用的未分配盈餘投資抵減上限。

然而控股母公司的稅後淨利,多數源自於子公司,陳惠明指出,既然扣除子公司的稅後淨利後,母公司的個別淨利可能所剩無幾,可適用的投資抵減比例,也會相對較低。根據上述函釋計算後,陳惠明表示,連結稅制底下的這間金控集團,其保險部門(C公司)因為是虧損狀態,因此該公司的實質投資,不適用未分配盈餘投資抵減優惠。

陳惠明表示,至於其他有盈餘的子公司,進行實質投資時,則應留意投資抵減的上限,不能只考量自身的個別稅後盈餘,而必須先計算集團合併申報後,未分配盈餘所歸屬的上限,譬如D公司即便稅後淨利有3,000萬元,但整合全集團盈虧後,D公司可以適用投資抵減的盈餘數,可能不到1,000萬元。

經濟日報 提供

採行「連結稅制」的企業集團,以未分配盈餘進行投資後,須留意各別事業體的抵稅上限,勤業眾信會計師陳惠明指出,就算全集團有盈餘,當年度為虧損的事業體,無法適用實質投資減除優惠;有盈餘的事業體,可適用實質投資抵減額度,也要從全集團角色來計算上限。

陳惠明表示,為鼓勵企業透過未分配盈餘,興建或購置自用建築物、軟硬體設備或技術等實質投資,財政部已依據《產業創新條例》第23-3條規定,訂《公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法》。

不過針對連結稅制的母子公司,未分配盈餘計算比較複雜,陳惠明表示,直到去年5月8日,財政部才額外發布函釋,定調此類企業集團適用的方式。

以金控集團為例,陳惠明表示,假設全集團共有金控母公司A、子銀行B、子保險C、子證券D,在連結稅制下,母公司A與子公司B、D都有獲利,但是C公司是虧損。

陳惠明表示,根據財政部函釋,母公司A須扣除全集團子公司的稅後淨利或淨損,確認母公司個別稅後淨利,接著才計算按各事業體的獲利比例,計算可適用的未分配盈餘投資抵減上限。

然而控股母公司的稅後淨利,多數源自於子公司,陳惠明指出,既然扣除子公司的稅後淨利後,母公司的個別淨利可能所剩無幾,可適用的投資抵減比例,也會相對較低。根據上述函釋計算後,陳惠明表示,連結稅制底下的這間金控集團,其保險部門(C公司)因為是虧損狀態,因此該公司的實質投資,不適用未分配盈餘投資抵減優惠。

陳惠明表示,至於其他有盈餘的子公司,進行實質投資時,則應留意投資抵減的上限,不能只考量自身的個別稅後盈餘,而必須先計算集團合併申報後,未分配盈餘所歸屬的上限,譬如D公司即便稅後淨利有3,000萬元,但整合全集團盈虧後,D公司可以適用投資抵減的盈餘數,可能不到1,000萬元。

經濟日報 提供