經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-05-30企業僱用退休族補助 放寬

- 2023-05-29綜所稅申報 留意NG三行為

- 2023-05-29房屋稅繳納至31日 逾期將加徵滯納金

- 2023-05-25外人報房地合一稅 留意年限

- 2023-05-25權證避險降稅子法 三重點

- 2023-05-25企業申請投資抵減 注意時效

- 2023-05-25暫停營業 應先申報核備

- 2023-05-23給付非境內居住者股利 留意代扣稅款申報期限

- 2023-05-23營業稅登錄錯誤 有條件免罰

- 2023-05-23房屋稅繳納證明 可補申請

稅務法務

05-252023

外人報房地合一稅 留意年限

2023-05-25 經濟日報 / 記者 翁至威 / 台北報導

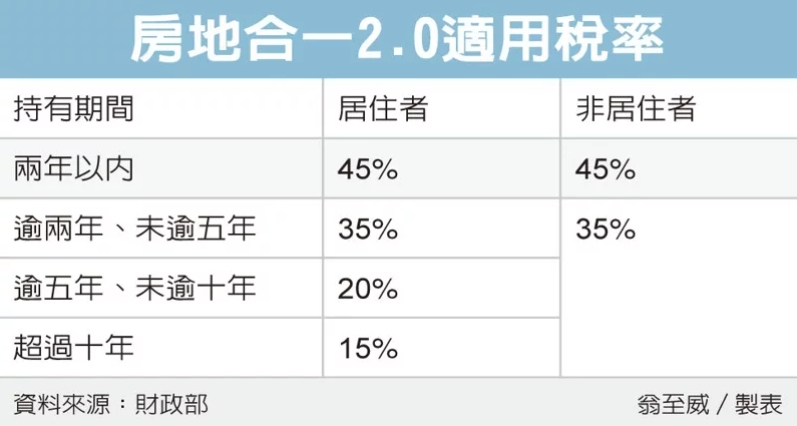

非居住者申報房地合一稅時,要留意適用稅率與我國居住者不同,持有房地在兩年內,稅率為45%,持有超過兩年,稅率則為35%,納稅人應留意稅務身分,以免申報錯誤遭到補稅。

「非居住者」可能是外僑、外籍人士等。在稅法上,若在中華民國有住所、經常居住境內者,或是雖無住所、但同一年度於境內居留滿183天者,都屬於居住者;如不符合前述規定,即為非居住者。

國內許多稅制針對居住者、非居住者規定多會有所差異,房地合一稅也不例外。

財政部台北國稅局表示,2021年7月1日起,房地合一2.0上路,針對非居住者交易房地合一稅制適用範圍的房屋、土地,課稅所得適用的稅率有兩種,是以持有期間兩年為分界點。

若持有房地在兩年以內,則要以45%稅率課稅;持有超過兩年,則適用稅率為35%。

國稅局官員表示,倘若稅務身分為居住者,交易持有兩年內房地,稅率45%,逾兩年未超過五年,稅率則為35%,超過五年、未逾十年稅率20%,持有超過十年稅率降到15%。

國稅局舉例,納稅人甲君在2016年間買賣取得某房地,在2022年間出售,甲君自行申報課稅所得1,500萬元,他認為持有時間超過五年、未滿十年,依居住者稅率20%計算稅額為300萬元。

然而國稅局查到,甲君為外僑,交易年度在台灣並無戶籍,也未在台灣境內居留滿183天,因此稅務身分應為非居住者,持有超過兩年以上,稅率應依35%計算,國稅局重新核定稅額為525萬元,補稅225萬元。

國稅局官員表示,居留天數滿183天即為我國稅務居住者,是以全年度來認定,若交易當時尚未滿183天,適用非居住者稅率,但後來在年底前居留滿183天,成為居住者,則可回頭向國稅局申請更正,改按居住者稅率來課徵房地合一稅。

國稅局提醒,個人出售房地合一稅制課稅範圍的房屋、土地,應在完成所有權移轉登記日次日起算30日內,依其為居住者或非居住者身分,按適用稅率報繳房地合一稅,以免遭補稅。

經濟日報 提供

非居住者申報房地合一稅時,要留意適用稅率與我國居住者不同,持有房地在兩年內,稅率為45%,持有超過兩年,稅率則為35%,納稅人應留意稅務身分,以免申報錯誤遭到補稅。

「非居住者」可能是外僑、外籍人士等。在稅法上,若在中華民國有住所、經常居住境內者,或是雖無住所、但同一年度於境內居留滿183天者,都屬於居住者;如不符合前述規定,即為非居住者。

國內許多稅制針對居住者、非居住者規定多會有所差異,房地合一稅也不例外。

財政部台北國稅局表示,2021年7月1日起,房地合一2.0上路,針對非居住者交易房地合一稅制適用範圍的房屋、土地,課稅所得適用的稅率有兩種,是以持有期間兩年為分界點。

若持有房地在兩年以內,則要以45%稅率課稅;持有超過兩年,則適用稅率為35%。

國稅局官員表示,倘若稅務身分為居住者,交易持有兩年內房地,稅率45%,逾兩年未超過五年,稅率則為35%,超過五年、未逾十年稅率20%,持有超過十年稅率降到15%。

國稅局舉例,納稅人甲君在2016年間買賣取得某房地,在2022年間出售,甲君自行申報課稅所得1,500萬元,他認為持有時間超過五年、未滿十年,依居住者稅率20%計算稅額為300萬元。

然而國稅局查到,甲君為外僑,交易年度在台灣並無戶籍,也未在台灣境內居留滿183天,因此稅務身分應為非居住者,持有超過兩年以上,稅率應依35%計算,國稅局重新核定稅額為525萬元,補稅225萬元。

國稅局官員表示,居留天數滿183天即為我國稅務居住者,是以全年度來認定,若交易當時尚未滿183天,適用非居住者稅率,但後來在年底前居留滿183天,成為居住者,則可回頭向國稅局申請更正,改按居住者稅率來課徵房地合一稅。

國稅局提醒,個人出售房地合一稅制課稅範圍的房屋、土地,應在完成所有權移轉登記日次日起算30日內,依其為居住者或非居住者身分,按適用稅率報繳房地合一稅,以免遭補稅。

經濟日報 提供