經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-05-30企業僱用退休族補助 放寬

- 2023-05-29綜所稅申報 留意NG三行為

- 2023-05-29房屋稅繳納至31日 逾期將加徵滯納金

- 2023-05-25外人報房地合一稅 留意年限

- 2023-05-25權證避險降稅子法 三重點

- 2023-05-25企業申請投資抵減 注意時效

- 2023-05-25暫停營業 應先申報核備

- 2023-05-23給付非境內居住者股利 留意代扣稅款申報期限

- 2023-05-23營業稅登錄錯誤 有條件免罰

- 2023-05-23房屋稅繳納證明 可補申請

稅務法務

05-252023

企業申請投資抵減 注意時效

2023-05-25 經濟日報 / 記者 陳姿穎 / 台北報導

南區國稅局表示,近年來資安事件層出不窮,為鼓勵國內產業強化資安防護能力,去年修正《產業創新條例》延長投資抵減期間至2024年底,另新增公司投資在資安產品或服務的相關全新硬體、軟體、技術或技術服務,也可享有投資抵減的租稅優惠。

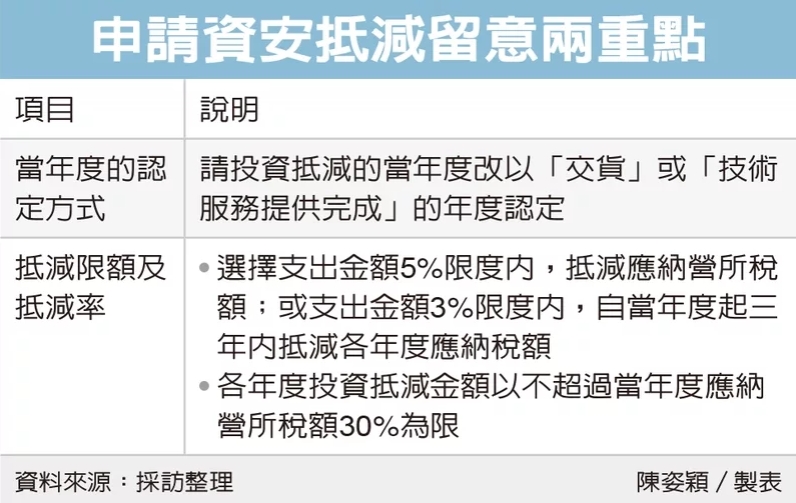

官員表示,今年公司在申請租稅優惠時須留意兩重點,分別為投資抵減當年度的認定、抵減限額及抵減率。

國稅局表示,公司投資資安產品或服務支出申請適用投資抵減,應在2022年度營所稅申報開始前四個月起至5月31日前,至經濟部建置的申辦系統格式填報,並上傳投資計畫以及申請投資抵減的支出項目證明文件,完成線上申辦作業,逾期不能再登錄。同時也要在辦理2022年度營所稅申報時,依申報書規定的格式填報,如果在報稅期間截止前未依規定格式填報,也不能適用投資抵減。

另外,國稅局表示,產創條例租稅優惠的投資抵減當年度的認定方式,公司不得不留意。官員說明,自2022年度起,申請投資抵減的當年度改以「交貨」或「技術服務提供完成」的年度認定。舉例來說,公司或有限合夥事業投資資安全產品或服務,在2022年度交貨或完成提供技術服務,並在2023年才支付價款,但申請適用投資抵減的年度仍為2022年度。

官員表示,另須留意的重點為抵減限額及抵減率,國稅局表示公司投資在智慧機械、第五代行動通訊系統以及資安全產品或服務的支出總金額,在同一課稅年度內合計達新台幣100萬元以上、10億元以下,可選擇在符合規定的支出金額5%限度內,抵減當年度應納營所稅額。

或是,在支出金額3%限度內,自當年度起三年內抵減各年度應納營所稅額,其各年度投資抵減金額以不超過當年度應納營所稅額30%為限,而且抵減方式應在辦理當年度營所稅結算申報時選擇,在報稅期間截止後就不能再變更。

經濟日報 提供

南區國稅局表示,近年來資安事件層出不窮,為鼓勵國內產業強化資安防護能力,去年修正《產業創新條例》延長投資抵減期間至2024年底,另新增公司投資在資安產品或服務的相關全新硬體、軟體、技術或技術服務,也可享有投資抵減的租稅優惠。

官員表示,今年公司在申請租稅優惠時須留意兩重點,分別為投資抵減當年度的認定、抵減限額及抵減率。

國稅局表示,公司投資資安產品或服務支出申請適用投資抵減,應在2022年度營所稅申報開始前四個月起至5月31日前,至經濟部建置的申辦系統格式填報,並上傳投資計畫以及申請投資抵減的支出項目證明文件,完成線上申辦作業,逾期不能再登錄。同時也要在辦理2022年度營所稅申報時,依申報書規定的格式填報,如果在報稅期間截止前未依規定格式填報,也不能適用投資抵減。

另外,國稅局表示,產創條例租稅優惠的投資抵減當年度的認定方式,公司不得不留意。官員說明,自2022年度起,申請投資抵減的當年度改以「交貨」或「技術服務提供完成」的年度認定。舉例來說,公司或有限合夥事業投資資安全產品或服務,在2022年度交貨或完成提供技術服務,並在2023年才支付價款,但申請適用投資抵減的年度仍為2022年度。

官員表示,另須留意的重點為抵減限額及抵減率,國稅局表示公司投資在智慧機械、第五代行動通訊系統以及資安全產品或服務的支出總金額,在同一課稅年度內合計達新台幣100萬元以上、10億元以下,可選擇在符合規定的支出金額5%限度內,抵減當年度應納營所稅額。

或是,在支出金額3%限度內,自當年度起三年內抵減各年度應納營所稅額,其各年度投資抵減金額以不超過當年度應納營所稅額30%為限,而且抵減方式應在辦理當年度營所稅結算申報時選擇,在報稅期間截止後就不能再變更。

經濟日報 提供