經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-02-21新聞中的法律/跨國籍婚姻破裂 留意二議題

- 2022-02-18預售屋轉售 持有期藏玄機

- 2022-02-18地價稅繳最高稅率 多是法人

- 2022-02-18促參法翻修 聚焦三方向

- 2022-02-18大陸查稅變嚴格 台商當心

- 2022-02-16承包工程 留意營業稅兩規定

- 2022-02-16工程轉包…當心拿到違規發票

- 2022-02-15幫子女投保 活用三大減免

- 2022-02-15家人間買賣股 須提金流證明

- 2022-02-15遺產稅申報 提供試算服務

稅務法務

02-162022

承包工程 留意營業稅兩規定

2022-02-16 經濟日報 / 記者 程士華 / 台北報導

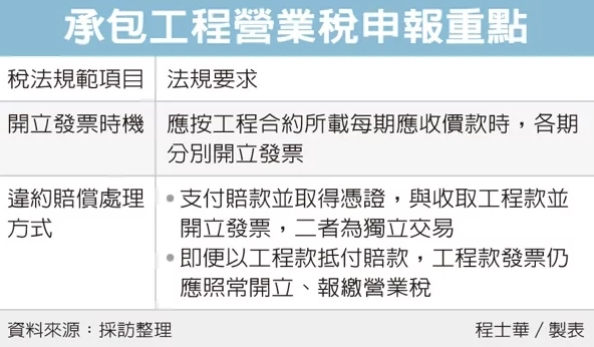

營利事業承包工程,應留意營業稅二項規定,高雄國稅局表示,首先,承包工程依稅法規定,應於工程合約每期收款時開立發票;其次,即便因逾期完工或違約等因素,減少原本應收的工程款,剩餘未開期數的發票,仍應如期開立、報繳營業稅。

官員表示,發票是我國營業稅制度的重要憑證,為了讓營業人有遵循依據,《加值型及非加值型營業稅法》當中,有附上「營業人開立銷售憑證時限表」,依據該表規定,營業人承包工程時,應按工程合約所載每期應收價款時,分別開立發票。

舉例來說,承包商包下總價300萬元的合約時,預計在三個月內完工,並分期在每個月請款100萬元,期間的三個請款日,皆須依合約各別開立發票。

然而在實務上,廠商未必能順利履約,官員表示,特別在尾款未收足額時,常會違反稅法規定。

以上述300萬元合約為例,雙方約定逾期完工時,需支付100萬元罰款,若承包商打算以工程尾款來抵付,就會形成免收第三個月尾款,卻須在合約約定期間開立發票、報繳營業稅的情形。

官員表示,承包工程遇到違約,坊間常見的做法是以減收剩餘工程款,作為支付合約賠償款的方式,但是在稅務的認定上,工程勞務的買賣確實有發生、應開立發票並報繳營業稅;至於賠償款,則相當於另一筆和交易直接相關的勞務,視個案情形而定,通常是受款方有開立發票的義務。

官員強調,營業人於承包工程時,如發生違約而須支付罰款時,罰款仍歸罰款、工程款歸工程款,工程款須應依原訂時限開立發票,就算是以工程款抵付罰款,也不得因此免除開立發票、報繳營業稅的義務,提醒營業人依相關規定辦理,以免遭補稅及處罰。

經濟日報 提供

營利事業承包工程,應留意營業稅二項規定,高雄國稅局表示,首先,承包工程依稅法規定,應於工程合約每期收款時開立發票;其次,即便因逾期完工或違約等因素,減少原本應收的工程款,剩餘未開期數的發票,仍應如期開立、報繳營業稅。

官員表示,發票是我國營業稅制度的重要憑證,為了讓營業人有遵循依據,《加值型及非加值型營業稅法》當中,有附上「營業人開立銷售憑證時限表」,依據該表規定,營業人承包工程時,應按工程合約所載每期應收價款時,分別開立發票。

舉例來說,承包商包下總價300萬元的合約時,預計在三個月內完工,並分期在每個月請款100萬元,期間的三個請款日,皆須依合約各別開立發票。

然而在實務上,廠商未必能順利履約,官員表示,特別在尾款未收足額時,常會違反稅法規定。

以上述300萬元合約為例,雙方約定逾期完工時,需支付100萬元罰款,若承包商打算以工程尾款來抵付,就會形成免收第三個月尾款,卻須在合約約定期間開立發票、報繳營業稅的情形。

官員表示,承包工程遇到違約,坊間常見的做法是以減收剩餘工程款,作為支付合約賠償款的方式,但是在稅務的認定上,工程勞務的買賣確實有發生、應開立發票並報繳營業稅;至於賠償款,則相當於另一筆和交易直接相關的勞務,視個案情形而定,通常是受款方有開立發票的義務。

官員強調,營業人於承包工程時,如發生違約而須支付罰款時,罰款仍歸罰款、工程款歸工程款,工程款須應依原訂時限開立發票,就算是以工程款抵付罰款,也不得因此免除開立發票、報繳營業稅的義務,提醒營業人依相關規定辦理,以免遭補稅及處罰。

經濟日報 提供