經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-01-11融資租賃購車 留意扣抵樣態

- 2022-01-11小客車二情況抵營業稅

- 2022-01-09都更房地持有期間 從寬計算

- 2022-01-09捐贈公設保留地 可減稅

- 2022-01-09公益出租人享租稅優惠 營建署籲勿轉嫁稅金

- 2022-01-07企業認列損失 應附存證信函

- 2022-01-07非營利組織 別漏營業稅

- 2022-01-07勞工自提退休金 可減稅

- 2022-01-05跨境給付報酬減免 資格放寬

- 2022-01-05計息分期繳稅 三對象適用

稅務法務

01-112022

融資租賃購車 留意扣抵樣態

2022-01-11 經濟日報 / 記者 程士華 / 台北報導

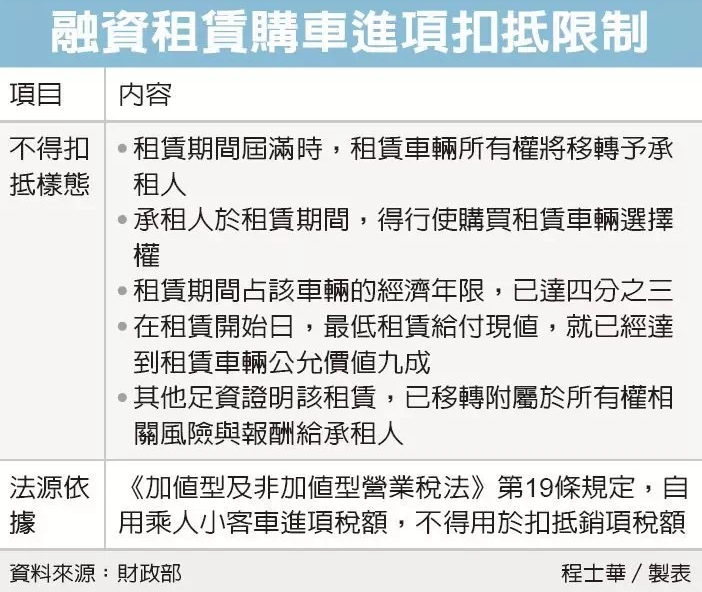

針對營業人融資租賃購車的模式,財政部近日函釋,訂出五類不得扣抵營業稅的要件,若符合五類可實質取得車輛所有權的租賃行為,在稅上將視為分期付款,租賃的進項稅額,比照直接購車的情形,不得扣抵銷項稅額。

依《加值型及非加值型營業稅法》第19條及同法施行細則第26條規定,營業人取得九人座以下非供銷售或提供勞務使用的自用乘人小客車,相關進項稅額不得扣抵銷項稅額。

財政部表示,營業稅法這項規定的用意,在於考量營業人採購乘人小客車,大多是為了給董事長、總經理等高階員工使用,因此跟「酬勞員工個人的貨物及勞務」性質相同,因此在法律上明訂,二者一樣不能扣抵銷項稅額。

財政部指出,然而在民間實務上,營業人不只會直接購車,也可能會用「融資租賃」的方式來取得車輛,針對融資租賃購車的樣態,本次財政部函釋歸納出五大類情形,認定為分期付款買賣性質,租賃過程支付的進項稅額,依規定不得扣抵銷項稅額。

第一,當租賃期間屆滿時,租賃車輛所有權,要移轉予承租人;第二,承租人於租賃期間,得行使購買租賃車輛選擇權;第三,租賃期間占該車輛的經濟年限,已達四分之三;第四,在租賃開始日,最低租賃給付現值,就已經達到租賃車輛公允價值九成。

第五類,則是概括條款,若有其他足資證明的證據,指出租賃車輛已移轉附屬於該車輛所有權,相關的所有的風險與報酬給承租人,也會如同上述四類情形,被視為分期購買而非租賃,因而落入不得扣抵銷項營業稅的範圍。

經濟日報 提供

針對營業人融資租賃購車的模式,財政部近日函釋,訂出五類不得扣抵營業稅的要件,若符合五類可實質取得車輛所有權的租賃行為,在稅上將視為分期付款,租賃的進項稅額,比照直接購車的情形,不得扣抵銷項稅額。

依《加值型及非加值型營業稅法》第19條及同法施行細則第26條規定,營業人取得九人座以下非供銷售或提供勞務使用的自用乘人小客車,相關進項稅額不得扣抵銷項稅額。

財政部表示,營業稅法這項規定的用意,在於考量營業人採購乘人小客車,大多是為了給董事長、總經理等高階員工使用,因此跟「酬勞員工個人的貨物及勞務」性質相同,因此在法律上明訂,二者一樣不能扣抵銷項稅額。

財政部指出,然而在民間實務上,營業人不只會直接購車,也可能會用「融資租賃」的方式來取得車輛,針對融資租賃購車的樣態,本次財政部函釋歸納出五大類情形,認定為分期付款買賣性質,租賃過程支付的進項稅額,依規定不得扣抵銷項稅額。

第一,當租賃期間屆滿時,租賃車輛所有權,要移轉予承租人;第二,承租人於租賃期間,得行使購買租賃車輛選擇權;第三,租賃期間占該車輛的經濟年限,已達四分之三;第四,在租賃開始日,最低租賃給付現值,就已經達到租賃車輛公允價值九成。

第五類,則是概括條款,若有其他足資證明的證據,指出租賃車輛已移轉附屬於該車輛所有權,相關的所有的風險與報酬給承租人,也會如同上述四類情形,被視為分期購買而非租賃,因而落入不得扣抵銷項營業稅的範圍。

經濟日報 提供