經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-01-11融資租賃購車 留意扣抵樣態

- 2022-01-11小客車二情況抵營業稅

- 2022-01-09都更房地持有期間 從寬計算

- 2022-01-09捐贈公設保留地 可減稅

- 2022-01-09公益出租人享租稅優惠 營建署籲勿轉嫁稅金

- 2022-01-07企業認列損失 應附存證信函

- 2022-01-07非營利組織 別漏營業稅

- 2022-01-07勞工自提退休金 可減稅

- 2022-01-05跨境給付報酬減免 資格放寬

- 2022-01-05計息分期繳稅 三對象適用

稅務法務

01-052022

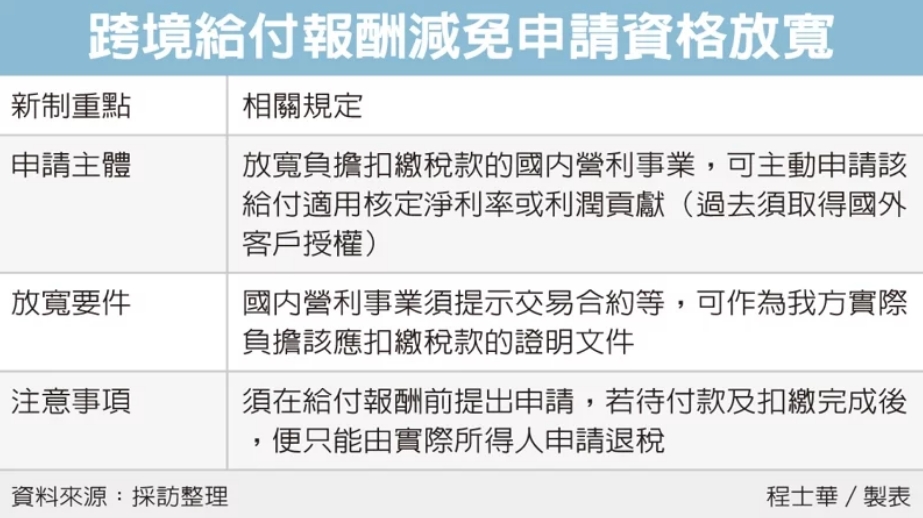

跨境給付報酬減免 資格放寬

2022-01-05 經濟日報 / 記者 程士華 / 台北報導

台商與外國客戶往來,申辦租稅優惠的資格已放寬,財政部指出,營利事業若可證明扣繳稅款是由我方負擔,便有權主張淨利率及貢獻度等項目,減免整筆交易中應支付的稅額。

財政部表示,以往稅法規定,外國營利事業取得來自台灣的勞務報酬、營業利潤等收入,可以自行或授權代理人事先申請核定淨利率及貢獻度,降低對台的納稅義務。

然而在實務上,台企跟外國客戶的合約中,常會約定由我方買受人負擔扣繳稅款,官員表示,外國客戶既然未負擔稅款,授權我方企業申請降稅的意願便較低,讓台商難以受惠於合理的降稅措施。

財部表示,近期修正相關規定後,放寬「扣繳義務人」也可作為降稅措施的申請主體,也就是說,台商若能提示海外交易合約中,是由我方實際負擔該應扣繳稅款的證明文件,便能主動申請依淨利率及貢獻度減免稅負,不像以前必須得到客戶的委任書。

資誠會計師林巨峯表示,以往如果外國客戶不願配合授權,台商往往要摸摸鼻子、自行吸收多餘的扣繳稅款,但這次規定放寬後,突破過去申請資格的限制,即便無法提示該筆收入境內外貢獻度,台商仍可透過主張部頒利潤率,在稅基上獲得合理的減免。

經濟日報 提供

台商與外國客戶往來,申辦租稅優惠的資格已放寬,財政部指出,營利事業若可證明扣繳稅款是由我方負擔,便有權主張淨利率及貢獻度等項目,減免整筆交易中應支付的稅額。

財政部表示,以往稅法規定,外國營利事業取得來自台灣的勞務報酬、營業利潤等收入,可以自行或授權代理人事先申請核定淨利率及貢獻度,降低對台的納稅義務。

然而在實務上,台企跟外國客戶的合約中,常會約定由我方買受人負擔扣繳稅款,官員表示,外國客戶既然未負擔稅款,授權我方企業申請降稅的意願便較低,讓台商難以受惠於合理的降稅措施。

財部表示,近期修正相關規定後,放寬「扣繳義務人」也可作為降稅措施的申請主體,也就是說,台商若能提示海外交易合約中,是由我方實際負擔該應扣繳稅款的證明文件,便能主動申請依淨利率及貢獻度減免稅負,不像以前必須得到客戶的委任書。

資誠會計師林巨峯表示,以往如果外國客戶不願配合授權,台商往往要摸摸鼻子、自行吸收多餘的扣繳稅款,但這次規定放寬後,突破過去申請資格的限制,即便無法提示該筆收入境內外貢獻度,台商仍可透過主張部頒利潤率,在稅基上獲得合理的減免。

經濟日報 提供