經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-07-20除權息後往生 股利計入遺產

- 2023-07-20公司資金借人 設算利息課稅

- 2023-07-20死後判決確定財產 要補申報

- 2023-07-19協議分割遺產 不課贈與稅

- 2023-07-18獨資企業賣房 比照個人課稅

- 2023-07-17地價稅繳納 留意持有時點

- 2023-07-13長照扣除額 三情況不適用

- 2023-07-12遺囑信託適用優稅 四要件

- 2023-07-12境外所得已納稅額 可扣抵

- 2023-07-11積欠稅捐 得申請分期繳納

稅務法務

07-132023

長照扣除額 三情況不適用

2023-07-13 經濟日報 / 記者 陳姿穎 / 台北報導

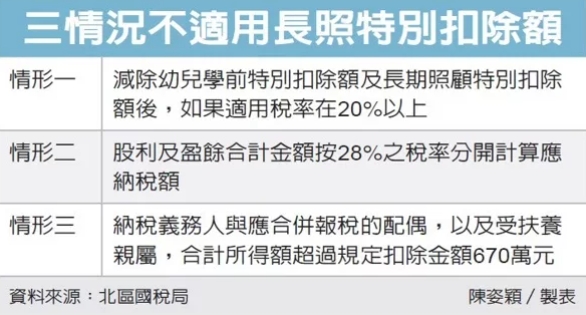

北區國稅局表示,為配合政府推動長照政策,納稅義務人、配偶或受扶養親屬符合衛生福利部公告須長期照顧的身心失能者,自2019年度起每人每年可定額減除長期照顧特別扣除額12萬元。不過納稅義務人或配偶的所得在減除幼兒學前特別扣除額及長期照顧特別扣除額後,如果適用稅率在20%以上,就不適用長照扣除額。

政府為減輕中低所得家庭照顧身心失能家屬的負擔,符合適用稅率在20%以下的家庭,不管是聘僱外籍看護、使用長照給付服務、使用長照機構服務或由家人自行照顧,在申報綜合所得稅時,只要檢附符合資格的證明文件,就可以申報減除長照特別扣除額12萬元,另外,如果所得年度查調扣除額資料有列示長照扣除額,就免附證明文件。

北區國稅局舉例,納稅義務人甲先生辦理2020年度綜合所得稅結算申報,列報父親長期照顧特別扣除額12萬元,國稅局以甲先生的稅額適用稅率為20%剔除,並補徵稅額8千多元。

甲先生申請復查主張,結算申報書雖載明適用稅率20%以上者才不能適用長期照顧特別扣除額,不過其適用稅率未超過20%,應給予扣除,經國稅局以法規用語所稱「以上」、「以下」、「以內」都包含本數20%計算,甲先生已符合上揭排除適用情形。

國稅局提醒,除了逾20%稅率者無法適用長照扣除額外,下列兩種情形也排除特別扣除額,一、納稅義務人選擇就其申報戶的股利及盈餘合計金額按28%之稅率分開計算應納稅額。二、納稅義務人與其依所得稅法規定應合併申報綜合所得稅的配偶,以及受扶養親屬合計的基本所得額超過規定扣除金額670萬元。

經濟日報 提供

北區國稅局表示,為配合政府推動長照政策,納稅義務人、配偶或受扶養親屬符合衛生福利部公告須長期照顧的身心失能者,自2019年度起每人每年可定額減除長期照顧特別扣除額12萬元。不過納稅義務人或配偶的所得在減除幼兒學前特別扣除額及長期照顧特別扣除額後,如果適用稅率在20%以上,就不適用長照扣除額。

政府為減輕中低所得家庭照顧身心失能家屬的負擔,符合適用稅率在20%以下的家庭,不管是聘僱外籍看護、使用長照給付服務、使用長照機構服務或由家人自行照顧,在申報綜合所得稅時,只要檢附符合資格的證明文件,就可以申報減除長照特別扣除額12萬元,另外,如果所得年度查調扣除額資料有列示長照扣除額,就免附證明文件。

北區國稅局舉例,納稅義務人甲先生辦理2020年度綜合所得稅結算申報,列報父親長期照顧特別扣除額12萬元,國稅局以甲先生的稅額適用稅率為20%剔除,並補徵稅額8千多元。

甲先生申請復查主張,結算申報書雖載明適用稅率20%以上者才不能適用長期照顧特別扣除額,不過其適用稅率未超過20%,應給予扣除,經國稅局以法規用語所稱「以上」、「以下」、「以內」都包含本數20%計算,甲先生已符合上揭排除適用情形。

國稅局提醒,除了逾20%稅率者無法適用長照扣除額外,下列兩種情形也排除特別扣除額,一、納稅義務人選擇就其申報戶的股利及盈餘合計金額按28%之稅率分開計算應納稅額。二、納稅義務人與其依所得稅法規定應合併申報綜合所得稅的配偶,以及受扶養親屬合計的基本所得額超過規定扣除金額670萬元。

經濟日報 提供