經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-07-09囤房稅2.0 多屋族節稅兩撇步

- 2024-07-01列報外銷特別交際費 兩要件

- 2024-06-20申報營所稅 別漏八種收入

- 2024-06-20會計師提醒 跨國併購 留意最低稅負制

- 2024-06-19稅局獵漏 盯新興交易平台

- 2024-06-19囤房稅2.0來了 留意三變動

- 2024-06-19繼承人協議分割遺產 南區國稅局:不課贈與稅

- 2024-06-13土增稅重購退稅 須同一地主

- 2024-06-13業者未付款逾時效 應列收入

- 2024-06-13企業付款境外電商 要扣稅

稅務法務

07-092024

囤房稅2.0 多屋族節稅兩撇步

2024-07-09 經濟日報 / 記者 邱琮皓 / 台北報導

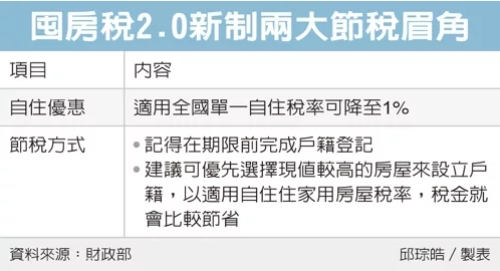

囤房稅2.0已於7月上路,「多屋族」受影響較大,台中市地方稅務局提醒節稅兩招,首先,民眾可檢查戶籍登記,其次可檢視名下房屋現值,優先選擇現值較高的房屋來適用自住住家稅率。

新制房屋稅(囤房稅2.0)將自住房屋稅率從1.2%下調至1%,但是也設下許多限制,包括歸戶方式從縣市改為全國的「全國單一自住」房屋,以及明定房屋現值在一定金額以下的排富條款,也就是如果在直轄市與新竹縣市為前1%、其他縣市為前0.3%,同樣不能適用全國單一自住優惠稅率1%。

台中地方稅務局表示,由於自住房屋增訂「須設戶籍」要件,建議民眾應先檢視房屋現值核定情形,並提前辦竣戶籍登記,才可適用自住房屋優惠稅率,達成節稅目標。

因新制房屋稅申請自住住家用的條件,除須符合無出租、無營業,並供本人、配偶或直系親屬實際居住使用,且本人、配偶及未成年子女合計持有全國不超過三戶之外,7月1日起必須要有本人、配偶或直系親屬任何一人於該屋設立戶籍,才能適用房屋優惠稅率。

因此,未辦理完成戶籍登記的房屋,無法適用自住用優惠稅率,將改按非自住住家用稅率課徵,依財政部公告基準,非自住住家用房屋按所有人全國持有戶數採差別稅率課徵,最低3.2%,最高可以到4.8%,與自住用稅率最大將相差四倍之多。

房屋現值不僅是要看有沒有被排除適用。台中地方稅務局提醒,因新成屋或是總樓層數愈高的房屋,評定現值較高,若再乘上高稅率,房屋稅額勢必更高;因此,同樣是自住房屋,建議可優先選擇現值較高的房屋來設立戶籍,以適用自住住家用房屋稅率,稅金就會比較節省。

稅務局提醒,如果自住房屋尚未辦竣戶籍登記,最遲須於2025年房屋稅開徵40日(即2025年3月22日,適逢假日,順延至同年月24日)以前遷入戶籍並提出申報,且符合自住條件,就可以適用自住住家用稅率;如果房屋使用情形已變更為自住使用,也請於上開期限內提出申報。未於期限內提出申報者,將自申報之次期開始適用。

經濟日報 提供

囤房稅2.0已於7月上路,「多屋族」受影響較大,台中市地方稅務局提醒節稅兩招,首先,民眾可檢查戶籍登記,其次可檢視名下房屋現值,優先選擇現值較高的房屋來適用自住住家稅率。

新制房屋稅(囤房稅2.0)將自住房屋稅率從1.2%下調至1%,但是也設下許多限制,包括歸戶方式從縣市改為全國的「全國單一自住」房屋,以及明定房屋現值在一定金額以下的排富條款,也就是如果在直轄市與新竹縣市為前1%、其他縣市為前0.3%,同樣不能適用全國單一自住優惠稅率1%。

台中地方稅務局表示,由於自住房屋增訂「須設戶籍」要件,建議民眾應先檢視房屋現值核定情形,並提前辦竣戶籍登記,才可適用自住房屋優惠稅率,達成節稅目標。

因新制房屋稅申請自住住家用的條件,除須符合無出租、無營業,並供本人、配偶或直系親屬實際居住使用,且本人、配偶及未成年子女合計持有全國不超過三戶之外,7月1日起必須要有本人、配偶或直系親屬任何一人於該屋設立戶籍,才能適用房屋優惠稅率。

因此,未辦理完成戶籍登記的房屋,無法適用自住用優惠稅率,將改按非自住住家用稅率課徵,依財政部公告基準,非自住住家用房屋按所有人全國持有戶數採差別稅率課徵,最低3.2%,最高可以到4.8%,與自住用稅率最大將相差四倍之多。

房屋現值不僅是要看有沒有被排除適用。台中地方稅務局提醒,因新成屋或是總樓層數愈高的房屋,評定現值較高,若再乘上高稅率,房屋稅額勢必更高;因此,同樣是自住房屋,建議可優先選擇現值較高的房屋來設立戶籍,以適用自住住家用房屋稅率,稅金就會比較節省。

稅務局提醒,如果自住房屋尚未辦竣戶籍登記,最遲須於2025年房屋稅開徵40日(即2025年3月22日,適逢假日,順延至同年月24日)以前遷入戶籍並提出申報,且符合自住條件,就可以適用自住住家用稅率;如果房屋使用情形已變更為自住使用,也請於上開期限內提出申報。未於期限內提出申報者,將自申報之次期開始適用。

經濟日報 提供