經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-07-09囤房稅2.0 多屋族節稅兩撇步

- 2024-07-01列報外銷特別交際費 兩要件

- 2024-06-20申報營所稅 別漏八種收入

- 2024-06-20會計師提醒 跨國併購 留意最低稅負制

- 2024-06-19稅局獵漏 盯新興交易平台

- 2024-06-19囤房稅2.0來了 留意三變動

- 2024-06-19繼承人協議分割遺產 南區國稅局:不課贈與稅

- 2024-06-13土增稅重購退稅 須同一地主

- 2024-06-13業者未付款逾時效 應列收入

- 2024-06-13企業付款境外電商 要扣稅

稅務法務

06-192024

囤房稅2.0來了 留意三變動

2024-06-19 經濟日報 / 記者 邱琮皓 / 台北報導

囤房稅2.0即將於7月1日上路,地方稅務局提醒三大變動。首先,非自住住家從縣市歸戶改為全國歸戶,其次,若共有房屋,持有者都要分別以一戶歸戶,第三,針對單一自住減稅,可留意適用資格。

為了加重多屋者持有成本,囤房稅2.0改革針對非自住住家用房屋,從原本「縣市歸戶」改為「全國歸戶」,調高法定稅率為2%至4.8%,且各地方政府都必須按納稅人全國總持有戶數訂定差別稅率,並採「全數累進」方式課徵。

也就是,超過一定戶數全部適用較高稅率,非分別適用各級距稅率,例如以財政部訂定的六都參考基準來看,持有二戶以內稅率3.2%、三至四戶3.8%、五至六戶4.2%、七戶以上4.8%。

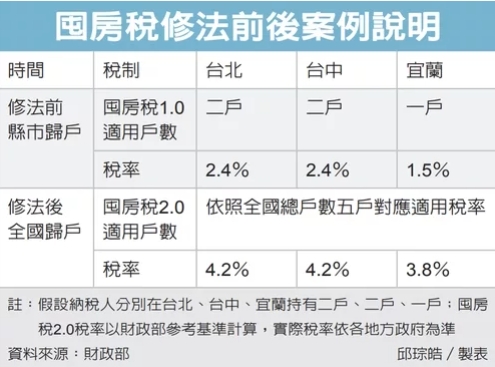

舉例來說,莊小姐在台北市、台中市及宜蘭縣分別持有二戶、二戶、一戶非自住住家房屋。

在修法前,以縣市歸戶時,只要依照各縣市轄內持有的戶數,依當地差別稅率(1.5%至3.6%)來核算房屋稅,也就是台北市二戶均2.4%、台中市二戶均2.4%、宜蘭縣一戶1.5%。

修法後,將採「全國歸戶」,也就是將計算全國持有的總戶數,依所訂差別稅率核算房屋稅。以財政部公告基準假設,位於台北市的二戶均適用五戶稅率4.2%、台中市二戶也適用五戶稅率4.2%、宜蘭縣一戶也適用五戶稅率3.8%,均會大幅提高稅負。

第二項重點,屏東縣政府財稅局提醒,依規定,共有房屋全國戶數計算方式將按各共有人分別以一戶歸戶,代表每個共有人在計算全國歸戶時,均要計算一戶;只有在計算自住住家用房屋全國持有戶數時,本人、配偶及未成年子女共有房屋才以一戶計算。

舉例來說,陳先生單獨持有A屋及B屋,另與林小姐共有C屋,則陳先生全國持有戶數為三戶,林小姐為一戶,但若兩人為配偶關係,在計算自住住家用房屋戶數時,則兩人持有戶數為三戶。

新制第三項重點,就是減輕全國僅持有單一房屋且供自住的家戶房屋稅負擔,實施全國單一自住減稅,針對本人、配偶及未成年子女在全國僅有一戶房屋,供自住且房屋現值在一定金額以下,稅率從1.2%降至1%。

經濟日報 提供

囤房稅2.0即將於7月1日上路,地方稅務局提醒三大變動。首先,非自住住家從縣市歸戶改為全國歸戶,其次,若共有房屋,持有者都要分別以一戶歸戶,第三,針對單一自住減稅,可留意適用資格。

為了加重多屋者持有成本,囤房稅2.0改革針對非自住住家用房屋,從原本「縣市歸戶」改為「全國歸戶」,調高法定稅率為2%至4.8%,且各地方政府都必須按納稅人全國總持有戶數訂定差別稅率,並採「全數累進」方式課徵。

也就是,超過一定戶數全部適用較高稅率,非分別適用各級距稅率,例如以財政部訂定的六都參考基準來看,持有二戶以內稅率3.2%、三至四戶3.8%、五至六戶4.2%、七戶以上4.8%。

舉例來說,莊小姐在台北市、台中市及宜蘭縣分別持有二戶、二戶、一戶非自住住家房屋。

在修法前,以縣市歸戶時,只要依照各縣市轄內持有的戶數,依當地差別稅率(1.5%至3.6%)來核算房屋稅,也就是台北市二戶均2.4%、台中市二戶均2.4%、宜蘭縣一戶1.5%。

修法後,將採「全國歸戶」,也就是將計算全國持有的總戶數,依所訂差別稅率核算房屋稅。以財政部公告基準假設,位於台北市的二戶均適用五戶稅率4.2%、台中市二戶也適用五戶稅率4.2%、宜蘭縣一戶也適用五戶稅率3.8%,均會大幅提高稅負。

第二項重點,屏東縣政府財稅局提醒,依規定,共有房屋全國戶數計算方式將按各共有人分別以一戶歸戶,代表每個共有人在計算全國歸戶時,均要計算一戶;只有在計算自住住家用房屋全國持有戶數時,本人、配偶及未成年子女共有房屋才以一戶計算。

舉例來說,陳先生單獨持有A屋及B屋,另與林小姐共有C屋,則陳先生全國持有戶數為三戶,林小姐為一戶,但若兩人為配偶關係,在計算自住住家用房屋戶數時,則兩人持有戶數為三戶。

新制第三項重點,就是減輕全國僅持有單一房屋且供自住的家戶房屋稅負擔,實施全國單一自住減稅,針對本人、配偶及未成年子女在全國僅有一戶房屋,供自住且房屋現值在一定金額以下,稅率從1.2%降至1%。

經濟日報 提供