經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-11-06建商須按房地市價擇高申報

- 2020-11-06去年2.3萬筆稅額逾10萬元

- 2020-11-06合建分屋出售 留意節稅方式

- 2020-11-06自住宅地價稅暴增 先查戶籍

- 2020-11-06地價稅 可申請延、分期繳納

- 2020-11-05銷貨附贈禮券 當年度認列

- 2020-11-05海外所得逾百萬 納最低稅負

- 2020-11-05公益團體獲配股利 記得申報

- 2020-11-05列報投資虧損 留意抵減年限

- 2020-11-04研發培訓費 適用投資抵減

稅務法務

11-042020

研發培訓費 適用投資抵減

2020-11-04 經濟日報 / 記者 程士華 / 台北報導

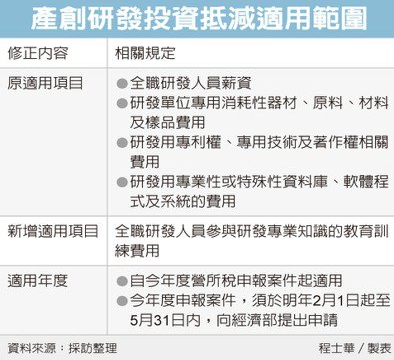

經濟部、財政部於近日公告修正《公司或有限合夥事業研究發展支出適用投資抵減辦法》,放寬研發支出投資抵減適用範圍,全職研發人員參與研發專業知識相關教育訓練費用,將可適用租稅優惠,此項優惠追溯至今年度起適用。

研發投抵辦法為產創條例子法,主要為明訂第10條所規範的研發支出投資抵減適用範圍、申請程序、核定機關等。財政部賦稅署表示,這項修正日前已於8月中旬預告,預告期至10月下旬截止,正式公告條文僅作細部文字修正,大致上與預告版本一致。

官員表示,此次將教育訓練費用納入,適用對象只限於「全職研發人員」,意即不是所有在職人員都適用,未來企業列報教育訓練費用時,將會審核參訓人員的身分,其職稱應與研發的職能相符,教育訓練費才能適用投資抵減。

除本次修法新增教育訓練費用,依現行研發支出投抵辦法,原本全職研發人員的薪資、專供研發單位研究用的消耗性器材、原料、材料及樣品等費用,以及為研發目的而採購的智慧財產、專業資料庫及軟體費用,都屬於可以列報抵減的範圍。

官員表示,促產升級條例落日後,就不再有人才培訓相關的租稅優惠,然而近年產業對於人才培訓有相當的需求,尤其國內半導體業者積極爭取,研發人才培育是其重要的支出之一。

然而若要以修法的方式新增租稅優惠,恐怕緩不濟急,官員表示,因此財政部與經濟部商議後,於產創條例的子法中作出放寬,時效性較能滿足國內產業需求。

此項租稅優惠將回溯至今年度起適用,資誠會計師林巨峯提醒,企業應留意申請時限的規定,針對曆年制的企業,今年若已經有針對專職研發人員的教育訓練費相關支出,應備齊教育訓練項目明細表、參訓人員名冊及執行情形等相關文件,於明年2月1日起至5月31日內,向經濟部提出申請,才能於明年申報營所稅時,適用投資抵減優惠。

經濟日報 提供

經濟部、財政部於近日公告修正《公司或有限合夥事業研究發展支出適用投資抵減辦法》,放寬研發支出投資抵減適用範圍,全職研發人員參與研發專業知識相關教育訓練費用,將可適用租稅優惠,此項優惠追溯至今年度起適用。

研發投抵辦法為產創條例子法,主要為明訂第10條所規範的研發支出投資抵減適用範圍、申請程序、核定機關等。財政部賦稅署表示,這項修正日前已於8月中旬預告,預告期至10月下旬截止,正式公告條文僅作細部文字修正,大致上與預告版本一致。

官員表示,此次將教育訓練費用納入,適用對象只限於「全職研發人員」,意即不是所有在職人員都適用,未來企業列報教育訓練費用時,將會審核參訓人員的身分,其職稱應與研發的職能相符,教育訓練費才能適用投資抵減。

除本次修法新增教育訓練費用,依現行研發支出投抵辦法,原本全職研發人員的薪資、專供研發單位研究用的消耗性器材、原料、材料及樣品等費用,以及為研發目的而採購的智慧財產、專業資料庫及軟體費用,都屬於可以列報抵減的範圍。

官員表示,促產升級條例落日後,就不再有人才培訓相關的租稅優惠,然而近年產業對於人才培訓有相當的需求,尤其國內半導體業者積極爭取,研發人才培育是其重要的支出之一。

然而若要以修法的方式新增租稅優惠,恐怕緩不濟急,官員表示,因此財政部與經濟部商議後,於產創條例的子法中作出放寬,時效性較能滿足國內產業需求。

此項租稅優惠將回溯至今年度起適用,資誠會計師林巨峯提醒,企業應留意申請時限的規定,針對曆年制的企業,今年若已經有針對專職研發人員的教育訓練費相關支出,應備齊教育訓練項目明細表、參訓人員名冊及執行情形等相關文件,於明年2月1日起至5月31日內,向經濟部提出申請,才能於明年申報營所稅時,適用投資抵減優惠。

經濟日報 提供