經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-03-25代購月銷售逾8萬 要稅

- 2024-03-25營業稅查核 外銷業者當心了

- 2024-03-22漏開發票 罰漏稅額五倍以下

- 2024-03-22產創七優惠 留意適用條件

- 2024-03-22扶養父母申報人 兩關鍵認定

- 2024-03-19家族傳承 留意四稅務風險

- 2024-03-19營業廢止 記得註銷稅籍

- 2024-03-18稅籍變更 須先繳清稅款

- 2024-03-18北市查地價稅籍 瞄準自用宅

- 2024-03-17阿公立遺囑規畫千萬財產 子女好心一動作死後變廢紙

稅務法務

03-222024

扶養父母申報人 兩關鍵認定

2024-03-22 經濟日報 / 記者 吳秉鍇 / 高雄報導

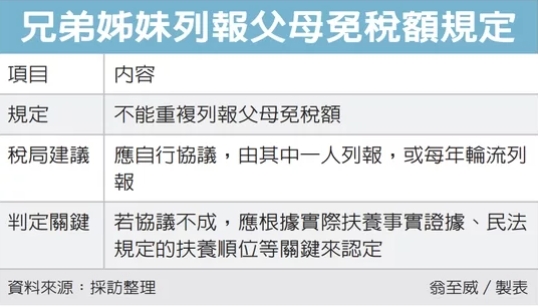

兄弟姊妹輪流照顧父母親是社會常情,不過到了報稅季,父母要由誰來申報扶養也常引起爭端。財政部高雄國稅局表示,親人間若協議不成,就會依照扶養事實、法定扶養順位兩個關鍵來認定。

高雄國稅局表示,《所得稅法》針對個人綜所稅的「免稅額」規定,目的在使納稅人對特定親屬或家屬盡其法定扶養義務。

而免稅額申報是單一權利,也就是說,不能重複列報,若遇到兩人以上重複申報扶養直系尊親屬時,將依綜合判斷扶養程度較多的人,認定為主要扶養者,可列報受扶養親屬免稅額。

國稅局表示,當有實際扶養事實的多位兄弟姊妹,在同一年度內重複列報扶養父母親免稅額時,應由親屬間協議一人申報扶養,或是協議每年輪流申報免稅額。

但最壞的情況是,如果協議不成、兄弟鬩牆,就必須看證據、看法令,將依各申報人提出的實際扶養事實證據,及民法所規定的扶養順位,來核實認定由主要扶養人列報。

至於何謂「實際扶養事實」?國稅局說,應以各申報扶養者所提出的實際扶養事證,例如是否住在一起、負責日常生活起居飲食及衛生照顧、實際支付扶養費用等情節來綜合判斷,扶養較多者認定為主要扶養者,可列報受扶養親屬免稅額。

國稅局舉例,甲、乙兩兄弟在申報綜所稅時,都申報扶養高齡90歲父親的免稅額,稅局在核定時發現重複列報,由於父親已往生,國稅局輔導雙方協議,但協議破局,只好請兩兄弟提供扶養事實。

經調查結果,甲君與父親長年同住,並負責其食衣住行與醫療等照顧;乙君則每個月匯款1萬元生活費給父親,最終國稅局認定乙君僅盡經濟上部分負擔扶養義務,並非主要照顧者,決定剔除乙君列報父親的免稅額,由甲君認列。

國稅局提醒,家人同時或輪流照顧扶養直系尊親屬,為一般社會常情,納稅人如能透過協議,由其中一人申報扶養親屬免稅額,除可計算整體稅負最低的結果,又能避免爭端、家和萬事興。

經濟日報 提供

兄弟姊妹輪流照顧父母親是社會常情,不過到了報稅季,父母要由誰來申報扶養也常引起爭端。財政部高雄國稅局表示,親人間若協議不成,就會依照扶養事實、法定扶養順位兩個關鍵來認定。

高雄國稅局表示,《所得稅法》針對個人綜所稅的「免稅額」規定,目的在使納稅人對特定親屬或家屬盡其法定扶養義務。

而免稅額申報是單一權利,也就是說,不能重複列報,若遇到兩人以上重複申報扶養直系尊親屬時,將依綜合判斷扶養程度較多的人,認定為主要扶養者,可列報受扶養親屬免稅額。

國稅局表示,當有實際扶養事實的多位兄弟姊妹,在同一年度內重複列報扶養父母親免稅額時,應由親屬間協議一人申報扶養,或是協議每年輪流申報免稅額。

但最壞的情況是,如果協議不成、兄弟鬩牆,就必須看證據、看法令,將依各申報人提出的實際扶養事實證據,及民法所規定的扶養順位,來核實認定由主要扶養人列報。

至於何謂「實際扶養事實」?國稅局說,應以各申報扶養者所提出的實際扶養事證,例如是否住在一起、負責日常生活起居飲食及衛生照顧、實際支付扶養費用等情節來綜合判斷,扶養較多者認定為主要扶養者,可列報受扶養親屬免稅額。

國稅局舉例,甲、乙兩兄弟在申報綜所稅時,都申報扶養高齡90歲父親的免稅額,稅局在核定時發現重複列報,由於父親已往生,國稅局輔導雙方協議,但協議破局,只好請兩兄弟提供扶養事實。

經調查結果,甲君與父親長年同住,並負責其食衣住行與醫療等照顧;乙君則每個月匯款1萬元生活費給父親,最終國稅局認定乙君僅盡經濟上部分負擔扶養義務,並非主要照顧者,決定剔除乙君列報父親的免稅額,由甲君認列。

國稅局提醒,家人同時或輪流照顧扶養直系尊親屬,為一般社會常情,納稅人如能透過協議,由其中一人申報扶養親屬免稅額,除可計算整體稅負最低的結果,又能避免爭端、家和萬事興。

經濟日報 提供