經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-03-25代購月銷售逾8萬 要稅

- 2024-03-25營業稅查核 外銷業者當心了

- 2024-03-22漏開發票 罰漏稅額五倍以下

- 2024-03-22產創七優惠 留意適用條件

- 2024-03-22扶養父母申報人 兩關鍵認定

- 2024-03-19家族傳承 留意四稅務風險

- 2024-03-19營業廢止 記得註銷稅籍

- 2024-03-18稅籍變更 須先繳清稅款

- 2024-03-18北市查地價稅籍 瞄準自用宅

- 2024-03-17阿公立遺囑規畫千萬財產 子女好心一動作死後變廢紙

稅務法務

03-192024

家族傳承 留意四稅務風險

2024-03-19 經濟日報 / 記者 楊文琪、吳秉鍇 / 台北、高雄報導

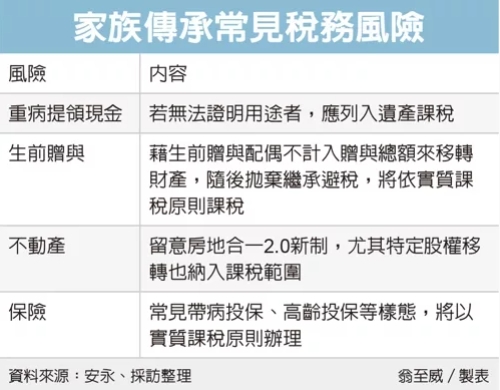

安永聯合會計師事務所昨(18)日表示,家族傳承過程應留意四大稅務議題或風險,包含重病提領現金、藉生前贈與移轉財產、房地合一2.0規定、保單避稅問題等。

安永昨日舉行沙龍雅聚,聚焦家族傳承議題,安永家族辦公室執業會計師林志翔分享常見傳承方式,提醒遺產及贈與安排在實務上常見的疏漏及地雷。

林志翔表示,像是重病期間提領現金,無法證明用途者,應列入遺產課稅。

國稅局過往曾有許多案例,南區國稅局舉例,甲君生前住院期間,銀行帳戶密集提領現金共700萬元,繼承人主張,提領款項全數用在支付醫療支出及尋求民間療法,但僅提出50萬元的醫療費用收據,國稅局經查證,甲君住院期間已無意識,繼承人無法證明資金用途的差額650萬元,就應併入甲君遺產總額補徵遺產稅。

另外,林志翔提到,也有人會藉著生前配偶間贈與不計入贈與總額移轉財產,隨後再拋棄繼承,來規避遺產稅繳納或強制執行,應按稅捐稽徵法實質課稅規定辦理。

至於常見的不動產傳承,安永家族辦公室執業會計師孫孝文表示,「房地合一稅2.0」已於2021年7月1日上路,不動產傳承應留意取得日期、適用稅率及房地合一稅適用範圍,尤其特定股權交易已納入房地合一課稅範圍。

安永家族辦公室執業會計師吳文賓則分享保險在傳承上的功能,透過符合規定且指定受益人的人壽保單,雖不計入遺產課稅,但收到保險金的受益人仍須注意所得基本稅額(個人最低稅負)的課稅問題。

另外也須留意保險常見疏漏,包括規劃時可能未注意到帶病投保、高齡投保等可能造成實質課稅情況;此外家族跨境保單規劃,在購買境外保單無人壽保險死亡給付不計入遺產課稅,若是以境外資金購買境內保單,也須確保該資金已合規報繳相關稅負,以備國稅局查核詢問。

此外若個人有海外資金匯回需求,應依據四大判斷原則,包括所得判定、課稅年度辨識、匯回資金稅負試算,以及稅務居民身分確認,作為個人課稅與否的判斷基礎,以避免匯回的海外資金,全數被認為是個人海外所得而課徵最低稅負。

經濟日報 提供

安永聯合會計師事務所昨(18)日表示,家族傳承過程應留意四大稅務議題或風險,包含重病提領現金、藉生前贈與移轉財產、房地合一2.0規定、保單避稅問題等。

安永昨日舉行沙龍雅聚,聚焦家族傳承議題,安永家族辦公室執業會計師林志翔分享常見傳承方式,提醒遺產及贈與安排在實務上常見的疏漏及地雷。

林志翔表示,像是重病期間提領現金,無法證明用途者,應列入遺產課稅。

國稅局過往曾有許多案例,南區國稅局舉例,甲君生前住院期間,銀行帳戶密集提領現金共700萬元,繼承人主張,提領款項全數用在支付醫療支出及尋求民間療法,但僅提出50萬元的醫療費用收據,國稅局經查證,甲君住院期間已無意識,繼承人無法證明資金用途的差額650萬元,就應併入甲君遺產總額補徵遺產稅。

另外,林志翔提到,也有人會藉著生前配偶間贈與不計入贈與總額移轉財產,隨後再拋棄繼承,來規避遺產稅繳納或強制執行,應按稅捐稽徵法實質課稅規定辦理。

至於常見的不動產傳承,安永家族辦公室執業會計師孫孝文表示,「房地合一稅2.0」已於2021年7月1日上路,不動產傳承應留意取得日期、適用稅率及房地合一稅適用範圍,尤其特定股權交易已納入房地合一課稅範圍。

安永家族辦公室執業會計師吳文賓則分享保險在傳承上的功能,透過符合規定且指定受益人的人壽保單,雖不計入遺產課稅,但收到保險金的受益人仍須注意所得基本稅額(個人最低稅負)的課稅問題。

另外也須留意保險常見疏漏,包括規劃時可能未注意到帶病投保、高齡投保等可能造成實質課稅情況;此外家族跨境保單規劃,在購買境外保單無人壽保險死亡給付不計入遺產課稅,若是以境外資金購買境內保單,也須確保該資金已合規報繳相關稅負,以備國稅局查核詢問。

此外若個人有海外資金匯回需求,應依據四大判斷原則,包括所得判定、課稅年度辨識、匯回資金稅負試算,以及稅務居民身分確認,作為個人課稅與否的判斷基礎,以避免匯回的海外資金,全數被認為是個人海外所得而課徵最低稅負。

經濟日報 提供