經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-05-02刷卡繳綜所稅 留意5眉角

- 2021-05-015月報稅全攻略 最大變革行動裝置成為報稅要角

- 2021-04-30報稅季快到 健保費可全額列舉扣除

- 2021-04-29配偶移轉房屋 要繳契稅

- 2021-04-29營所稅擴大書審 優惠2+1

- 2021-04-29企業拿補助 要填寫清楚

- 2021-04-28公益信託修法 堵避稅漏洞

- 2021-04-28放寬受託人資格 落實免稅

- 2021-04-27營業稅籍清查 納入無人店

- 2021-04-27未分配盈餘申報 留意二狀況

稅務法務

04-272021

未分配盈餘申報 留意二狀況

2021-04-27 經濟日報 / 記者 翁至威 / 台北報導

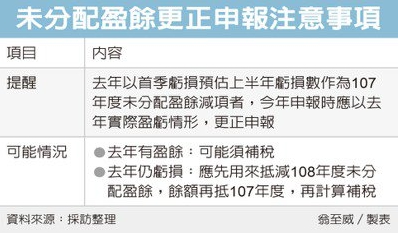

5月報稅,企業別忘了申報未分配盈餘,財政部中區國稅局表示,企業今年申報108年度未分配盈餘時,記得一併檢視去年申報是否須辦理更正,主要可能有兩情形,像是去年全年轉虧為盈、或虧損比預期少,都要記得更正申報107年度未分配盈餘。

去年遇到新冠肺炎疫情,財政部提供紓困措施,企業去年首季若虧損,可按比例換算成上半年虧損,提前拿來作為申報107年度未分配盈餘的減除項目,舒緩資金壓力,不過當時財政部也表示,這只是暫時性措施,若後來企業轉虧為盈,就可能需要更正申報。

因此今年營所稅申報書也特別新增欄位「以109年度上半年估計虧損列為107年度未分配盈餘減除項目者於本年度檢視結果」。

中區國稅局提醒,今年申報108年度未分配盈餘時,記得一併檢視109年度實際盈虧情形,若全年度有盈餘,或全年度虧損依規定優先沖抵108年度盈餘後無餘額,或沖抵後餘額小於原估計虧損,都要更正申報。

國稅局舉例,甲公司去年第1季虧損100萬元,去年5月報稅時,換算為上半年虧損共200萬元,剛好抵掉107年度的200萬元未分配盈餘,因此去年並未繳納未分配盈餘稅。

不過後來甲公司營運漸入佳境,去年整年實際上有50萬元盈餘,如此一來,甲公司今年報稅時就要記得更正申報,107年度的200萬元盈餘應課5%稅率,應補繳10萬元稅款。

另外一家乙公司去年首季虧100萬元,107年度、108年度未分配盈餘分別為200萬元、100萬元。而乙公司去年實際虧損180萬元,依規定應優先用來沖抵108年度未分配盈餘,沖抵後剩餘的80萬元,才可抵107年度。

但去年報稅時,乙公司是先以首季情況預估200萬元虧損來抵107年度,因此今年應一併更正申報,將落差的120萬元以5%稅率計算,應補稅6萬元。

國稅局呼籲,營利事業今年報稅時,記得自行檢視去年全年度實際盈虧,如有前述情形,記得更正107年度未分配盈餘申報,並補繳稅款,以免後續還要被國稅局剔除補稅。

經濟日報 提供

5月報稅,企業別忘了申報未分配盈餘,財政部中區國稅局表示,企業今年申報108年度未分配盈餘時,記得一併檢視去年申報是否須辦理更正,主要可能有兩情形,像是去年全年轉虧為盈、或虧損比預期少,都要記得更正申報107年度未分配盈餘。

去年遇到新冠肺炎疫情,財政部提供紓困措施,企業去年首季若虧損,可按比例換算成上半年虧損,提前拿來作為申報107年度未分配盈餘的減除項目,舒緩資金壓力,不過當時財政部也表示,這只是暫時性措施,若後來企業轉虧為盈,就可能需要更正申報。

因此今年營所稅申報書也特別新增欄位「以109年度上半年估計虧損列為107年度未分配盈餘減除項目者於本年度檢視結果」。

中區國稅局提醒,今年申報108年度未分配盈餘時,記得一併檢視109年度實際盈虧情形,若全年度有盈餘,或全年度虧損依規定優先沖抵108年度盈餘後無餘額,或沖抵後餘額小於原估計虧損,都要更正申報。

國稅局舉例,甲公司去年第1季虧損100萬元,去年5月報稅時,換算為上半年虧損共200萬元,剛好抵掉107年度的200萬元未分配盈餘,因此去年並未繳納未分配盈餘稅。

不過後來甲公司營運漸入佳境,去年整年實際上有50萬元盈餘,如此一來,甲公司今年報稅時就要記得更正申報,107年度的200萬元盈餘應課5%稅率,應補繳10萬元稅款。

另外一家乙公司去年首季虧100萬元,107年度、108年度未分配盈餘分別為200萬元、100萬元。而乙公司去年實際虧損180萬元,依規定應優先用來沖抵108年度未分配盈餘,沖抵後剩餘的80萬元,才可抵107年度。

但去年報稅時,乙公司是先以首季情況預估200萬元虧損來抵107年度,因此今年應一併更正申報,將落差的120萬元以5%稅率計算,應補稅6萬元。

國稅局呼籲,營利事業今年報稅時,記得自行檢視去年全年度實際盈虧,如有前述情形,記得更正107年度未分配盈餘申報,並補繳稅款,以免後續還要被國稅局剔除補稅。

經濟日報 提供