經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-10-13稅務紓困復查 留意期限

- 2021-10-13全球最低稅負制 盯兩重點

- 2021-10-12專戶內國民年金 不得扣押

- 2021-10-12房地合一虛列成本 當心挨罰

- 2021-10-12貨品交付 預收款轉列收入

- 2021-10-11成年年齡下修 牽動節稅權益

- 2021-10-11連動CPI 明後年可望減稅

- 2021-10-10繼承居住使用農舍 要稅

- 2021-10-06大筆投資 准多年度抵減

- 2021-10-06未分配盈餘投抵 申報有眉角

稅務法務

10-132021

全球最低稅負制 盯兩重點

2021-10-13 經濟日報 / 記者 程士華 / 台北報導

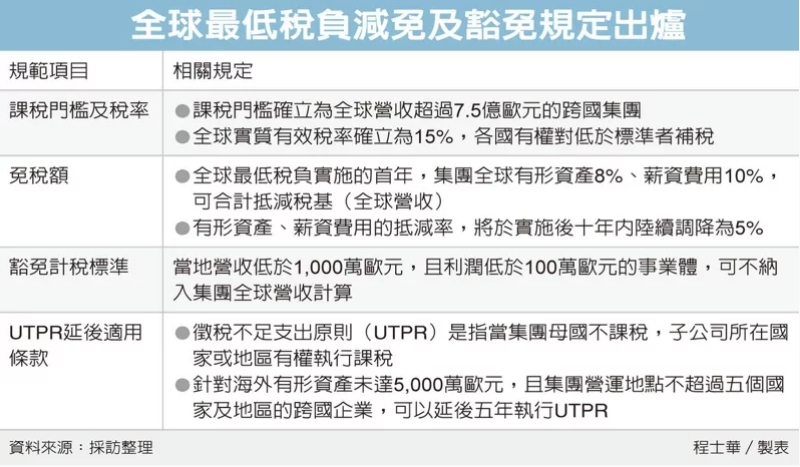

全球最低稅負制相關豁免及抵減措施,已逐漸明朗化,會計師指出,值得注意的重點有二,首先,為鼓勵跨國企業投入實質生產,將針對集團的有形資產及薪資,提供一定比重的免稅額。

其次,訂定一定的營收標準,集團中營收貢獻較低的事業體,可以不必納入計稅。

安侯建業會計師丁傳倫指出,OECD本月已確立全球最低稅負制適用的門檻及稅率,門檻為全球營收超過7.5億歐元(約新台幣243.6億元)企業;稅率也從「最低15%」修正為確定版的「15%」,提升相關規範確定性。丁傳倫表示,可能受影響的台商跨國企業有兩種,首先是已到中國大陸或東南亞國家設廠,因而享受當地政府租稅優惠;第二種則是利用免稅或低稅天堂設立控股公司的台商。

上述二類跨國集團若全球實質稅率低於15%,各國將有權對其補稅。

勤業眾信會計師廖哲莉指出,近期國際上也確立了全球最低稅負制的免稅額計算標準,根據OECD規劃,跨國企業可以運用其有形資產及薪資總額的一定比例,抵減全球營收的稅基,抵減後才計算15%實質稅率,算是鼓勵跨國企業積極從事實質營運。

廖哲莉表示,在全球最低稅負實施的首年,也就是預計從2023年開始,免稅額度設定為集團全球有形資產的8%,以及薪資費用的10 %合計數;二者會在隨後十年內陸續調降為5%。

第二項重點在於排除計稅的門檻,廖哲莉表示,對於營收低於1,000萬歐元(約新台幣3.2億元),且利潤低於100萬歐元(約新台幣3,200萬元)的地區,對集團整體營收貢獻較低,可以不納入全球營收。

除了上述直接可見的幾個重點之外,廖哲莉表示,近期OECD還有一項重要的決議,在於修正徵稅不足支出原則(Undertaxed payments rule, UTPR)訂定延後條款。

廖哲莉說明,UTPR是指在跨國集團母國,放棄全球最低稅負制的課稅權時,其他子公司所在國家或地區,可以主張課稅的原則,相關機制原訂2024年之後才會上路。

針對此項原則,廖哲莉表示,對於海外有形資產未達5,000萬歐元(約新台幣16.2億元),且集團營運地點不超過五個國家及地區的跨國企業,可以延後五年執行UTPR。

經濟日報 提供

全球最低稅負制相關豁免及抵減措施,已逐漸明朗化,會計師指出,值得注意的重點有二,首先,為鼓勵跨國企業投入實質生產,將針對集團的有形資產及薪資,提供一定比重的免稅額。

其次,訂定一定的營收標準,集團中營收貢獻較低的事業體,可以不必納入計稅。

安侯建業會計師丁傳倫指出,OECD本月已確立全球最低稅負制適用的門檻及稅率,門檻為全球營收超過7.5億歐元(約新台幣243.6億元)企業;稅率也從「最低15%」修正為確定版的「15%」,提升相關規範確定性。丁傳倫表示,可能受影響的台商跨國企業有兩種,首先是已到中國大陸或東南亞國家設廠,因而享受當地政府租稅優惠;第二種則是利用免稅或低稅天堂設立控股公司的台商。

上述二類跨國集團若全球實質稅率低於15%,各國將有權對其補稅。

勤業眾信會計師廖哲莉指出,近期國際上也確立了全球最低稅負制的免稅額計算標準,根據OECD規劃,跨國企業可以運用其有形資產及薪資總額的一定比例,抵減全球營收的稅基,抵減後才計算15%實質稅率,算是鼓勵跨國企業積極從事實質營運。

廖哲莉表示,在全球最低稅負實施的首年,也就是預計從2023年開始,免稅額度設定為集團全球有形資產的8%,以及薪資費用的10 %合計數;二者會在隨後十年內陸續調降為5%。

第二項重點在於排除計稅的門檻,廖哲莉表示,對於營收低於1,000萬歐元(約新台幣3.2億元),且利潤低於100萬歐元(約新台幣3,200萬元)的地區,對集團整體營收貢獻較低,可以不納入全球營收。

除了上述直接可見的幾個重點之外,廖哲莉表示,近期OECD還有一項重要的決議,在於修正徵稅不足支出原則(Undertaxed payments rule, UTPR)訂定延後條款。

廖哲莉說明,UTPR是指在跨國集團母國,放棄全球最低稅負制的課稅權時,其他子公司所在國家或地區,可以主張課稅的原則,相關機制原訂2024年之後才會上路。

針對此項原則,廖哲莉表示,對於海外有形資產未達5,000萬歐元(約新台幣16.2億元),且集團營運地點不超過五個國家及地區的跨國企業,可以延後五年執行UTPR。

經濟日報 提供