經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-05-29出售受贈房地 留意成本認定

- 2022-05-29公司支付房東違約金 須辦免扣繳憑單申報

- 2022-05-27違法紅單交易 課房地合一2.0

- 2022-05-27房屋增貸利息不可列舉扣除

- 2022-05-25股東紀念品支出 稅務有眉角

- 2022-05-25生技獎酬緩課所得稅 三重點

- 2022-05-25全球追稅風潮 轉向加密幣

- 2022-05-25房地合一稅 盯不實發票

- 2022-05-24勞工結清舊制年資 三條件

- 2022-05-24死亡前兩年內贈與 併入遺產總額報稅

稅務法務

05-252022

股東紀念品支出 稅務有眉角

2022-05-25 經濟日報 / 記者 翁至威 / 台北報導

股東會旺季展開,不少上市櫃公司發放紀念品,成為股東小確幸,此外端午節將至,企業也往往會準備禮品餽贈客戶或員工,維持良好關係。國稅局提醒,像是贈送股東紀念品、或三節送禮,進項稅額都不能用來申報扣抵銷項稅額,企業應留意稅務眉角。

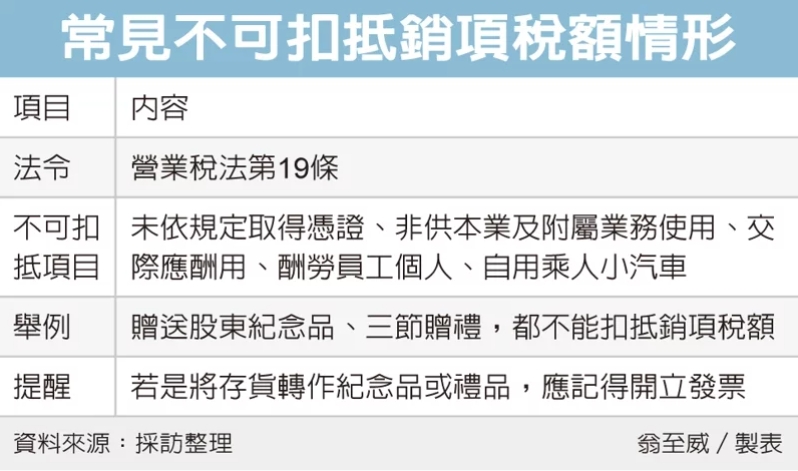

《營業稅法》第19條明訂五種不可扣抵銷項稅額的情形,第一是未依規定取得憑證,第二是非供本業及附屬業務使用,第三是交際應酬用,第四是酬勞員工個人,第五則是自用乘人小汽車。

財政部台北國稅局表示,像是公司召開股東會時,贈送股東的紀念品,屬於跟推展業務無關的餽贈,視為交際應酬用的貨物,因此依據營業稅法規定,其進項不能用來扣抵銷項。

台北國稅局舉例,甲公司召開股東會,今年1月向乙公司以市價105萬元購買香皂1萬份,作為贈送股東的紀念品,並取得乙公司開立銷售額100萬元、稅額5萬元的三聯式統一發票,甲公司在申報營業稅時,不能將香皂的5萬元進項稅額,拿來申報扣抵銷項。

此外端午送禮也是一樣道理,官員表示,通常公司行號在年節都會特別購置禮盒、禮品送給往來客戶,或是犒賞辛苦的員工,稅法認定上,分別屬於交際應酬、酬勞員工性質,一樣無法扣抵銷項。

不過有一點要特別留意,有些公司並未另外購買紀念品或禮盒,而是直接以公司庫存貨物來贈送,且原本購買時所支付的進項,已申報扣抵過銷項,公司將其轉作禮品或紀念品時,要記得按時價開立發票。

此外,公司購買自用乘人小客車,通常都是提供公司高層使用,類似酬勞員工個人性質,因此也不得扣抵銷項稅額;而若是用承租方式,財政部也曾發布解釋令,符合一定條件、視為分期付款買賣性質的話,支付的進項也不能扣抵銷項。

國稅局特別提醒營業人,如不慎將交際應酬、酬勞員工、自用小客車等進項憑證的進項稅額申報扣抵銷項稅額,或屬於應視為銷售貨物,卻漏未開立統一發票情形,應儘速依《稅捐稽徵法》規定,自動補開、補報並補繳稅款,以免受罰。

經濟日報 提供

股東會旺季展開,不少上市櫃公司發放紀念品,成為股東小確幸,此外端午節將至,企業也往往會準備禮品餽贈客戶或員工,維持良好關係。國稅局提醒,像是贈送股東紀念品、或三節送禮,進項稅額都不能用來申報扣抵銷項稅額,企業應留意稅務眉角。

《營業稅法》第19條明訂五種不可扣抵銷項稅額的情形,第一是未依規定取得憑證,第二是非供本業及附屬業務使用,第三是交際應酬用,第四是酬勞員工個人,第五則是自用乘人小汽車。

財政部台北國稅局表示,像是公司召開股東會時,贈送股東的紀念品,屬於跟推展業務無關的餽贈,視為交際應酬用的貨物,因此依據營業稅法規定,其進項不能用來扣抵銷項。

台北國稅局舉例,甲公司召開股東會,今年1月向乙公司以市價105萬元購買香皂1萬份,作為贈送股東的紀念品,並取得乙公司開立銷售額100萬元、稅額5萬元的三聯式統一發票,甲公司在申報營業稅時,不能將香皂的5萬元進項稅額,拿來申報扣抵銷項。

此外端午送禮也是一樣道理,官員表示,通常公司行號在年節都會特別購置禮盒、禮品送給往來客戶,或是犒賞辛苦的員工,稅法認定上,分別屬於交際應酬、酬勞員工性質,一樣無法扣抵銷項。

不過有一點要特別留意,有些公司並未另外購買紀念品或禮盒,而是直接以公司庫存貨物來贈送,且原本購買時所支付的進項,已申報扣抵過銷項,公司將其轉作禮品或紀念品時,要記得按時價開立發票。

此外,公司購買自用乘人小客車,通常都是提供公司高層使用,類似酬勞員工個人性質,因此也不得扣抵銷項稅額;而若是用承租方式,財政部也曾發布解釋令,符合一定條件、視為分期付款買賣性質的話,支付的進項也不能扣抵銷項。

國稅局特別提醒營業人,如不慎將交際應酬、酬勞員工、自用小客車等進項憑證的進項稅額申報扣抵銷項稅額,或屬於應視為銷售貨物,卻漏未開立統一發票情形,應儘速依《稅捐稽徵法》規定,自動補開、補報並補繳稅款,以免受罰。

經濟日報 提供