經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-01-28新冠效應 去年賦稅負擔率下降

- 2021-01-27營業稅按月申報展延至2月17日

- 2021-01-27我三項稅務承諾 換得歐盟信任

- 2021-01-27中小企享減稅 擴大書審純益率八折計稅

- 2021-01-26出售配偶贈屋 別繳冤枉稅

- 2021-01-26跨國合約扣繳稅申報 有眉角

- 2021-01-26企業賣適用舊制土地 相關成本不能夠抵稅

- 2021-01-25企業資產重估 下月起申請

- 2021-01-25房租收入43%列費用 不變

- 2021-01-25新聞中的法律/董事會便宜行事 恐誤觸法網

稅務法務

01-252021

企業資產重估 下月起申請

2021-01-25 經濟日報 / 記者 翁至威 / 台北報導

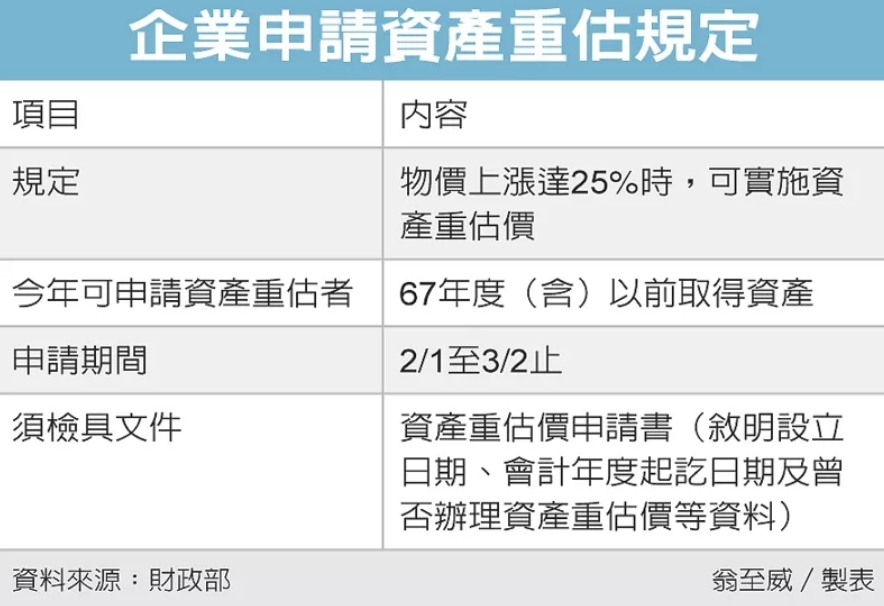

財政部表示,營利事業在67年度以前取得的資產可向國稅局申請資產重估,申請期間自今年2月1日至3月2日止。由於資產重估能增加提列的折舊費用,有機會達到節稅效果,企業可把握機會。

財政部表示,依據所得稅法第61條規定,營利事業的固定資產、遞耗資產及無形資產遇到物價上漲達25%時,可實施資產重估價,財部每年會根據行政院主計總處提供的物價情形,來編列「資產重估用物價倍數表」。

財政部指出,依主計總處提供的109年度物價指數,較67年度以前年度(含67年度)上漲達25%以上,因此企業在67年度前取得的資產,可向國稅局辦理資產重估;而68年度到108年度之間取得的資產,由於與109年度相比,物價上漲並未達25%,因此就不得申請資產重估。

至於辦理資產重估有何好處?財政部官員表示,重估後增值差價,免計入所得課徵營利事業所得稅,同時可依規定增加折舊、攤折額等損費,物價上漲後辦理資產重估,每年可提列折舊將會增加,達到延期納稅、節稅的效果。

舉例而言,甲公司66年度取得建築物,符合可申請資產重估標準,依財政部最新「資產重估用物價倍數表」,公司可依1.4657倍重估該建築物價值,假設該資產未折減餘額為200萬元,以倍數表重估後則為293.14萬元,重估後多出了差值93.14萬元,可在往後年度分年攤提。

財政部表示,須辦理資產重估價的營利事業,應在會計年度終了後的第二個月起一個月內提出申請,以採曆年制的公司為例,申請期間即為今年2月1日至3月2日。

財政部提醒,營利事業可在規定期間內,檢具資產重估價申請書,並敘明設立日期、會計年度起訖日期及曾否辦理資產重估價等資料,向所在地國稅局申請。

經濟日報 提供

財政部表示,營利事業在67年度以前取得的資產可向國稅局申請資產重估,申請期間自今年2月1日至3月2日止。由於資產重估能增加提列的折舊費用,有機會達到節稅效果,企業可把握機會。

財政部表示,依據所得稅法第61條規定,營利事業的固定資產、遞耗資產及無形資產遇到物價上漲達25%時,可實施資產重估價,財部每年會根據行政院主計總處提供的物價情形,來編列「資產重估用物價倍數表」。

財政部指出,依主計總處提供的109年度物價指數,較67年度以前年度(含67年度)上漲達25%以上,因此企業在67年度前取得的資產,可向國稅局辦理資產重估;而68年度到108年度之間取得的資產,由於與109年度相比,物價上漲並未達25%,因此就不得申請資產重估。

至於辦理資產重估有何好處?財政部官員表示,重估後增值差價,免計入所得課徵營利事業所得稅,同時可依規定增加折舊、攤折額等損費,物價上漲後辦理資產重估,每年可提列折舊將會增加,達到延期納稅、節稅的效果。

舉例而言,甲公司66年度取得建築物,符合可申請資產重估標準,依財政部最新「資產重估用物價倍數表」,公司可依1.4657倍重估該建築物價值,假設該資產未折減餘額為200萬元,以倍數表重估後則為293.14萬元,重估後多出了差值93.14萬元,可在往後年度分年攤提。

財政部表示,須辦理資產重估價的營利事業,應在會計年度終了後的第二個月起一個月內提出申請,以採曆年制的公司為例,申請期間即為今年2月1日至3月2日。

財政部提醒,營利事業可在規定期間內,檢具資產重估價申請書,並敘明設立日期、會計年度起訖日期及曾否辦理資產重估價等資料,向所在地國稅局申請。

經濟日報 提供