經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-08-15大陸來源所得 要報綜所稅

- 2023-08-15營業人開發票 留意字軌號碼

- 2023-08-15外國人申請租稅優惠 稽徵機關採從寬辦理

- 2023-08-15營業人銷售保稅貨物 仍需開立發票

- 2023-08-14子公司獎酬股票 可列報薪資

- 2023-08-10欠稅強制執行 可分期繳納

- 2023-08-09囤房稅2.0 三個重點必看

- 2023-08-09營所稅盈虧互抵 有眉角

- 2023-08-09境外電商開立雲端發票 應透過e-mail載具儲存

- 2023-08-09父母贈房子女 課稅兩樣態

稅務法務

08-152023

大陸來源所得 要報綜所稅

2023-08-15 經濟日報 / 記者 陳姿穎 / 台北報導

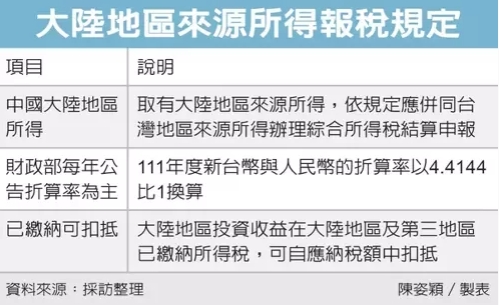

財政部台北國稅局表示,台灣地區人民如有在中國大陸地區任職或進行投資等活動,而取有大陸地區來源所得,依《台灣地區與大陸地區人民關係條例》第24條規定,應併同台灣地區來源所得辦理綜合所得稅結算申報。

國稅局說明,綜合所得稅是採自行申報制,有所得即應自行申報,個人在綜合所得稅結算申報期間,雖可利用電子憑證查詢、下載所得資料或向稽徵機關辦理臨櫃查詢所得資料,不過仍須自行檢視核對,民眾如果有不屬於稽徵機關應提供而未能提供的所得資料,仍應誠實申報,以免受罰。

官員提醒,民眾在報稅時常因大陸地區來源所得不屬於稽徵機關應提供查詢的所得資料範圍,因此台灣地區人民如果有大陸地區來源所得,仍應自行填列所得發生處所的名稱及所得總額,並以財政部每年公告的綜合所得稅結算申報新台幣與人民幣的折算率換算,併入綜合所得總額課徵綜所稅。

台北國稅局提醒,依兩岸人民關係條例規定,營利事業列報第三地區公司投資收益時,源自轉投資大陸地區公司或事業分配的投資收益部分,也視為大陸地區來源所得,應併同台灣地區來源所得報繳所得稅。

其中,大陸地區投資收益在大陸地區及第三地區已繳納所得稅,可自應納稅額中扣抵;但扣抵數額合計數,不得超過因加計該筆投資收益依台灣地區適用稅率計算增加的應納稅額。

國稅局舉例,甲先生辦理109年度綜所稅時,漏報大陸地區薪資所得約300萬元,經國稅局補徵稅額32萬餘元,並處罰鍰16萬餘元。甲先生申請復查,主張因國稅局網路查詢所得資料不全,導致漏報,不應處罰,且已經自大陸地區繳納稅款,應自應納稅額中扣抵。

官員表示,甲先生經國稅局多次函請提示經大陸地區公證處及財團法人海峽交流基金會驗證的中華人民共和國稅收完稅證明,仍無法提供,因此駁回甲先生復查申請。

經濟日報 提供

財政部台北國稅局表示,台灣地區人民如有在中國大陸地區任職或進行投資等活動,而取有大陸地區來源所得,依《台灣地區與大陸地區人民關係條例》第24條規定,應併同台灣地區來源所得辦理綜合所得稅結算申報。

國稅局說明,綜合所得稅是採自行申報制,有所得即應自行申報,個人在綜合所得稅結算申報期間,雖可利用電子憑證查詢、下載所得資料或向稽徵機關辦理臨櫃查詢所得資料,不過仍須自行檢視核對,民眾如果有不屬於稽徵機關應提供而未能提供的所得資料,仍應誠實申報,以免受罰。

官員提醒,民眾在報稅時常因大陸地區來源所得不屬於稽徵機關應提供查詢的所得資料範圍,因此台灣地區人民如果有大陸地區來源所得,仍應自行填列所得發生處所的名稱及所得總額,並以財政部每年公告的綜合所得稅結算申報新台幣與人民幣的折算率換算,併入綜合所得總額課徵綜所稅。

台北國稅局提醒,依兩岸人民關係條例規定,營利事業列報第三地區公司投資收益時,源自轉投資大陸地區公司或事業分配的投資收益部分,也視為大陸地區來源所得,應併同台灣地區來源所得報繳所得稅。

其中,大陸地區投資收益在大陸地區及第三地區已繳納所得稅,可自應納稅額中扣抵;但扣抵數額合計數,不得超過因加計該筆投資收益依台灣地區適用稅率計算增加的應納稅額。

國稅局舉例,甲先生辦理109年度綜所稅時,漏報大陸地區薪資所得約300萬元,經國稅局補徵稅額32萬餘元,並處罰鍰16萬餘元。甲先生申請復查,主張因國稅局網路查詢所得資料不全,導致漏報,不應處罰,且已經自大陸地區繳納稅款,應自應納稅額中扣抵。

官員表示,甲先生經國稅局多次函請提示經大陸地區公證處及財團法人海峽交流基金會驗證的中華人民共和國稅收完稅證明,仍無法提供,因此駁回甲先生復查申請。

經濟日報 提供