經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-08-15大陸來源所得 要報綜所稅

- 2023-08-15營業人開發票 留意字軌號碼

- 2023-08-15外國人申請租稅優惠 稽徵機關採從寬辦理

- 2023-08-15營業人銷售保稅貨物 仍需開立發票

- 2023-08-14子公司獎酬股票 可列報薪資

- 2023-08-10欠稅強制執行 可分期繳納

- 2023-08-09囤房稅2.0 三個重點必看

- 2023-08-09營所稅盈虧互抵 有眉角

- 2023-08-09境外電商開立雲端發票 應透過e-mail載具儲存

- 2023-08-09父母贈房子女 課稅兩樣態

稅務法務

08-142023

子公司獎酬股票 可列報薪資

2023-08-14 經濟日報 / 記者 陳姿穎 / 台北報導

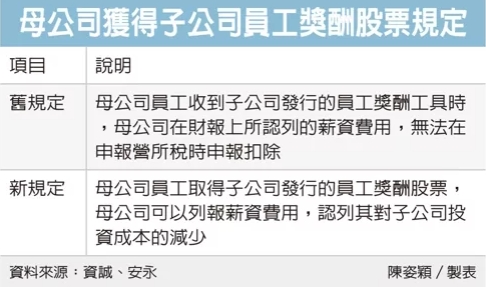

財政部日前發布解釋令,母公司員工取得子公司發行的員工獎酬股票,母公司可以列報薪資費用。會計師表示,新規定發布後,母公司在申報營利事業所得稅時,可以就子公司發給母公司員工股權性質的獎酬費用列報薪資支出作為稅上費用,並認列其對子公司投資成本的減少,有助集團企業獎酬集團內的員工及留攬人才,提升競爭力。

資誠聯合會計師事務所稅務法律服務副總經理歐陽泓說明,在2018年《公司法》修訂時,為了提供集團企業更大的彈性,放寬集團企業的母公司或子公司如打算透過發行限制型股票、員工認股權等股份獎酬工具,增加留才的籌碼,公司可以在章程中明訂發放對象可以是符合一定條件的對方公司員工。

舉例來說,母公司可以發員工認股權給其子公司員工,子公司也可以發行其員工認股權給母公司員工。當母公司員工收到子公司提供的股份獎酬工具時,母公司需要依照財務會計準則,認列薪資費用,反之亦然。

然而在以往的稅法規定中,僅針對子公司員工領取了母公司所發行的員工獎酬工具時,子公司在財報上所認列的薪資費用,可以在申報營所稅時申報費用扣除。然而母公司員工收到子公司發行的員工獎酬工具時,母公司在財報上所認列的薪資費用,卻無法在申報營利事業所得稅時申報扣除。

但新規定發布後,母公在申報營利事業所得稅時,可以就上開費用列報薪資支出作為稅上費用,並認列其對子公司投資成本之減少。

安永會計師事務所會計師楊建華表示,員工是提供勞務給母公司,對母公司營業收入產生效益,為本業經營所必需,所以應准許母公司於申報營利事業所得稅時,認列為薪資支出,有助集團企業獎酬集團內的員工及留攬人才,提升競爭力。

經濟日報 提供

財政部日前發布解釋令,母公司員工取得子公司發行的員工獎酬股票,母公司可以列報薪資費用。會計師表示,新規定發布後,母公司在申報營利事業所得稅時,可以就子公司發給母公司員工股權性質的獎酬費用列報薪資支出作為稅上費用,並認列其對子公司投資成本的減少,有助集團企業獎酬集團內的員工及留攬人才,提升競爭力。

資誠聯合會計師事務所稅務法律服務副總經理歐陽泓說明,在2018年《公司法》修訂時,為了提供集團企業更大的彈性,放寬集團企業的母公司或子公司如打算透過發行限制型股票、員工認股權等股份獎酬工具,增加留才的籌碼,公司可以在章程中明訂發放對象可以是符合一定條件的對方公司員工。

舉例來說,母公司可以發員工認股權給其子公司員工,子公司也可以發行其員工認股權給母公司員工。當母公司員工收到子公司提供的股份獎酬工具時,母公司需要依照財務會計準則,認列薪資費用,反之亦然。

然而在以往的稅法規定中,僅針對子公司員工領取了母公司所發行的員工獎酬工具時,子公司在財報上所認列的薪資費用,可以在申報營所稅時申報費用扣除。然而母公司員工收到子公司發行的員工獎酬工具時,母公司在財報上所認列的薪資費用,卻無法在申報營利事業所得稅時申報扣除。

但新規定發布後,母公在申報營利事業所得稅時,可以就上開費用列報薪資支出作為稅上費用,並認列其對子公司投資成本之減少。

安永會計師事務所會計師楊建華表示,員工是提供勞務給母公司,對母公司營業收入產生效益,為本業經營所必需,所以應准許母公司於申報營利事業所得稅時,認列為薪資支出,有助集團企業獎酬集團內的員工及留攬人才,提升競爭力。

經濟日報 提供