經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-09-29共有土地繳稅 有眉角

- 2021-09-29陸經濟特區稅事 台商當心

- 2021-09-28當沖降稅延長 29日審查

- 2021-09-28在陸所得 須海基會認證

- 2021-09-28海外納稅申報扣抵 兩要件

- 2021-09-26房地法拍適用20%稅率

- 2021-09-26企業售屋盈虧互抵 照步來

- 2021-09-26房地法拍適用20%稅率

- 2021-09-26新聞中的法律/當企併法遇上勞基法

- 2021-09-26企業售屋盈虧互抵 照步來

稅務法務

09-262021

企業售屋盈虧互抵 照步來

2021-09-26 經濟日報 / 記者 翁至威 / 台北報導

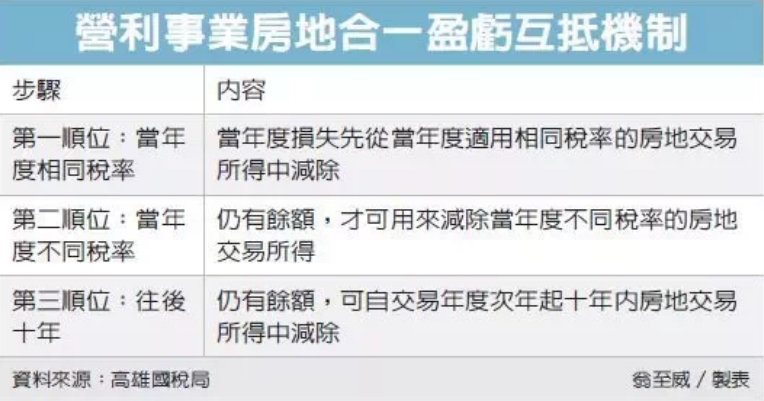

今年7月房地合一稅制開啟2.0新時代,公司出售2016年後取得房地,須依持有時間採差別稅率計算房地合一稅。國稅局表示,企業房地合一稅制設有「盈虧互抵」機制,但房地交易損失只能抵減房地交易所得,且必須依據三步驟順序來減除。

現今所得稅法第39條中,就有設計十年盈虧互抵的規定,而這樣的概念也導入房地合一2.0稅制,採用分開計稅的這些房地交易損失,可以按順序用來抵減同樣是分開計稅的房地交易所得。

首先第一順位是當年度損失,應先從當年度適用「相同稅率」的房地交易所得中減除;第二順位,如果同稅率損失還有未減除的餘額,才可用來減除當年度不同稅率的房地交易所得。

舉例而言,甲公司在同一年度中,有適用20%稅率的房地交易損失,應該優先用來抵減20%稅率案件的所得,若減除後還有剩,才可用來抵減同年度適用45%稅率案件的所得。

前述兩種所得都減除後仍有餘額,第三順位才可自交易年度次年起十年內房地交易所得中減除。

財政部高雄國稅局表示,營利事業自今年7月起交易2016年元旦後取得的房屋、土地,雖然仍維持隔年5月報稅季時申報繳納,但計稅方式就要特別留意了。

如果是公司出售買入的房地,俗稱二手房地,就是按照持有期間來以差別稅率計算,採分開計稅,若兩年內出售稅率為45%,超過兩年未達五年稅率則為35%,超過五年則稅率為20%。

此外如果公司非起造人,只提供土地跟其他公司合建分屋後出售,也是採分開計稅,不過稅率以20%計算。

若是建商自地自建、與地主合建等情況,申請建物所有權第一次登記取得後出售,就排除在房地合一2.0適用範圍,仍維持合併計稅,也就是併入營利事業所得中,並依當年度營所稅率計算。

經濟日報 提供

今年7月房地合一稅制開啟2.0新時代,公司出售2016年後取得房地,須依持有時間採差別稅率計算房地合一稅。國稅局表示,企業房地合一稅制設有「盈虧互抵」機制,但房地交易損失只能抵減房地交易所得,且必須依據三步驟順序來減除。

現今所得稅法第39條中,就有設計十年盈虧互抵的規定,而這樣的概念也導入房地合一2.0稅制,採用分開計稅的這些房地交易損失,可以按順序用來抵減同樣是分開計稅的房地交易所得。

首先第一順位是當年度損失,應先從當年度適用「相同稅率」的房地交易所得中減除;第二順位,如果同稅率損失還有未減除的餘額,才可用來減除當年度不同稅率的房地交易所得。

舉例而言,甲公司在同一年度中,有適用20%稅率的房地交易損失,應該優先用來抵減20%稅率案件的所得,若減除後還有剩,才可用來抵減同年度適用45%稅率案件的所得。

前述兩種所得都減除後仍有餘額,第三順位才可自交易年度次年起十年內房地交易所得中減除。

財政部高雄國稅局表示,營利事業自今年7月起交易2016年元旦後取得的房屋、土地,雖然仍維持隔年5月報稅季時申報繳納,但計稅方式就要特別留意了。

如果是公司出售買入的房地,俗稱二手房地,就是按照持有期間來以差別稅率計算,採分開計稅,若兩年內出售稅率為45%,超過兩年未達五年稅率則為35%,超過五年則稅率為20%。

此外如果公司非起造人,只提供土地跟其他公司合建分屋後出售,也是採分開計稅,不過稅率以20%計算。

若是建商自地自建、與地主合建等情況,申請建物所有權第一次登記取得後出售,就排除在房地合一2.0適用範圍,仍維持合併計稅,也就是併入營利事業所得中,並依當年度營所稅率計算。

經濟日報 提供