經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-07-29企業關門 別漏了稅務程序

- 2020-07-29生前談妥賣房 免課遺產稅

- 2020-07-29綜所稅退稅時間 全面提早

- 2020-07-28全家名下只有一房產 才可享一生一屋優惠

- 2020-07-28台商申報大陸所得 三要點

- 2020-07-28清廠成本認列 須走報廢程序

- 2020-07-28專法匯回資金 不能抵減

- 2020-07-27遺產稅申報 可扣除生前未納稅捐

- 2020-07-27新聞中的法律/處分未上市櫃股票 動作要快

- 2020-07-23海外處分大陸事業 留意稅事

稅務法務

07-282020

台商申報大陸所得 三要點

2020-07-28 經濟日報 / 記者 程士華 / 台北報導

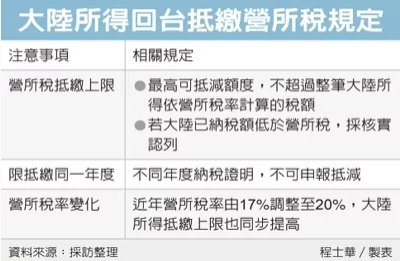

跨國台商申報營所稅時,尤其涉及大陸來源所得,須留意三大重點:如果同一筆資金已經在大陸繳過稅,可持完稅證明回台扣抵營所稅;回台申報扣抵的稅額,必須來自同一年度;若想回台抵稅,須留意近幾年營所稅率有變化,將影響可扣抵稅額。

北區國稅局表示,依據兩岸人民關係條例,就像其他海外所得一樣,法人、團體或其他機構取得大陸來源所得,可以將在大陸已經繳納的所得稅,提出抵減台灣的營所稅。

台商通常透過第三地轉投資大陸公司,所以台灣這邊最常收到的款項,是資金從大陸匯出時,會扣取的10%扣繳稅款。

但是抵稅時由於雙方課稅依據不同,常有台商申報時算錯可抵減的額度。

以北區最近查獲的甲公司為例,官員指出,甲公司申報2017年度營所稅時,運用海外轉投資大陸獲利,因此海外子公司將當年3,400萬元投資收益分配回甲公司,並出示好幾張完稅證明,回台申報扣抵營所稅578萬元(3,400萬元*當年度營所稅率17%)。

但是國稅局發現,針對這筆股利收入匯出,大陸其實只課10%扣繳稅,也就是3,400萬元投資收益,在大陸繳納的所得稅其實才340萬元,甲公司計算稅務時,只想到可抵減的總額上限,卻忘記這筆錢在大陸並沒繳那麼多稅,遭到剔除補稅。

甲公司還犯了一個錯誤,為了湊齊578萬元完稅證明,因而拿其他年度的納稅證明來抵減,但國稅局只認當年度的完稅證明。

也要留意營所稅稅率因營收增加而提升,同筆資金可扣抵上限也會增至20%。

經濟日報 提供

跨國台商申報營所稅時,尤其涉及大陸來源所得,須留意三大重點:如果同一筆資金已經在大陸繳過稅,可持完稅證明回台扣抵營所稅;回台申報扣抵的稅額,必須來自同一年度;若想回台抵稅,須留意近幾年營所稅率有變化,將影響可扣抵稅額。

北區國稅局表示,依據兩岸人民關係條例,就像其他海外所得一樣,法人、團體或其他機構取得大陸來源所得,可以將在大陸已經繳納的所得稅,提出抵減台灣的營所稅。

台商通常透過第三地轉投資大陸公司,所以台灣這邊最常收到的款項,是資金從大陸匯出時,會扣取的10%扣繳稅款。

但是抵稅時由於雙方課稅依據不同,常有台商申報時算錯可抵減的額度。

以北區最近查獲的甲公司為例,官員指出,甲公司申報2017年度營所稅時,運用海外轉投資大陸獲利,因此海外子公司將當年3,400萬元投資收益分配回甲公司,並出示好幾張完稅證明,回台申報扣抵營所稅578萬元(3,400萬元*當年度營所稅率17%)。

但是國稅局發現,針對這筆股利收入匯出,大陸其實只課10%扣繳稅,也就是3,400萬元投資收益,在大陸繳納的所得稅其實才340萬元,甲公司計算稅務時,只想到可抵減的總額上限,卻忘記這筆錢在大陸並沒繳那麼多稅,遭到剔除補稅。

甲公司還犯了一個錯誤,為了湊齊578萬元完稅證明,因而拿其他年度的納稅證明來抵減,但國稅局只認當年度的完稅證明。

也要留意營所稅稅率因營收增加而提升,同筆資金可扣抵上限也會增至20%。

經濟日報 提供