經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-02-23拋棄繼承 當心遺產稅暴增

- 2023-02-23網路銷售稅籍登記 三點留意

- 2023-02-22台北A公司跟台中B公司買設備 因契約履行爭議,需向哪個法院提起訴訟?

- 2023-02-22離婚列報子女免稅額 有順位

- 2023-02-21出售自宅享優稅 三要件

- 2023-02-21剩餘財產分配請求 兩個注意

- 2023-02-20兼營營業人報稅 小心兩錯誤

- 2023-02-20新聞中的法律/農地設廠未登記 全面納管

- 2023-02-20兼營營業人報稅 小心兩錯誤

- 2023-02-16企業資產重估 注意期限

稅務法務

02-232023

網路銷售稅籍登記 三點留意

2023-02-23 經濟日報 / 記者 陳姿穎 / 台北報導

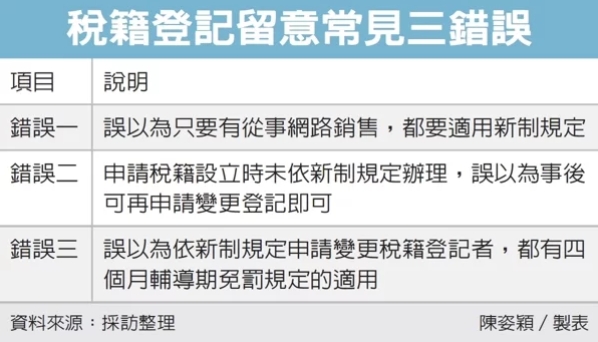

網路銷售稅籍登記新制自今年元旦上路,南區國稅局列出,營業人容易誤解的樣態有三種,一、未達營業稅起徵點,不適用新制;二、申請稅籍時就要依新制規定辦理,不要事後申請變更登記;三、沒有四個月輔導期免罰,未依新制登記會立即開罰。

官員指出,營業人專營或兼營以網路平台、行動裝置應用程式(App)或其他電子方式銷售貨物或勞務,今年起稅籍應登記時,應新增「網域名稱及網路位址」及「會員帳號」,在網路銷售頁面及應用軟體揭露「營業人名稱」及「統一編號」。

而營業人常犯的錯誤包括,一、誤以為只要有從事網路銷售,都要適用新制規定。官員說明,個人以營利為目的,透過網路銷售貨物或勞務,當月銷售額未達營業稅起徵點(貨物8萬元;勞務4萬元)者,得暫時免申請稅籍登記;因此,從事網路銷售應辦稅籍登記的個人,仍以經常性且當月銷售額達起徵點者為限;至於個人當月銷售額未達營業稅起徵點而暫免辦稅籍登記者,並沒有新制規定的適用。

其次,誤以為申請稅籍設立,不必依新制規定辦理,事後再申請變更登記即可。國稅局表示,今年元旦起新設立的營業人,在申請稅籍登記時,就有從事網路銷售者,就應依新制規定辦理。如屬商工登記案件,應於國稅局核准稅籍登記之日起15日內,補辦網路銷售應登記事項;如屬非商工登記案件(即設籍課稅者,如農林漁牧業、家庭手工、民宿等),應於申請稅籍登記時主動填載網路銷售應登記事項。營業人未依上述規定辦理者,將依《加值型及非加值型營業稅法》申請營業登記事項不實處罰。

第三,誤以為依新制規定申請變更稅籍登記者,都有四個月輔導期免罰規定的適用。官員解釋,今年1月1日以後辦妥稅籍設立登記,且其後才從事網路銷售,或去年12月31日以前已辦妥稅籍登記,而在今年1月1日後才開始從事網路銷售者,應於開始從事網路銷售之日起15日內依新制規定申請變更登記,無四個月輔導期免罰規定的適用。

經濟日報 / 提供

網路銷售稅籍登記新制自今年元旦上路,南區國稅局列出,營業人容易誤解的樣態有三種,一、未達營業稅起徵點,不適用新制;二、申請稅籍時就要依新制規定辦理,不要事後申請變更登記;三、沒有四個月輔導期免罰,未依新制登記會立即開罰。

官員指出,營業人專營或兼營以網路平台、行動裝置應用程式(App)或其他電子方式銷售貨物或勞務,今年起稅籍應登記時,應新增「網域名稱及網路位址」及「會員帳號」,在網路銷售頁面及應用軟體揭露「營業人名稱」及「統一編號」。

而營業人常犯的錯誤包括,一、誤以為只要有從事網路銷售,都要適用新制規定。官員說明,個人以營利為目的,透過網路銷售貨物或勞務,當月銷售額未達營業稅起徵點(貨物8萬元;勞務4萬元)者,得暫時免申請稅籍登記;因此,從事網路銷售應辦稅籍登記的個人,仍以經常性且當月銷售額達起徵點者為限;至於個人當月銷售額未達營業稅起徵點而暫免辦稅籍登記者,並沒有新制規定的適用。

其次,誤以為申請稅籍設立,不必依新制規定辦理,事後再申請變更登記即可。國稅局表示,今年元旦起新設立的營業人,在申請稅籍登記時,就有從事網路銷售者,就應依新制規定辦理。如屬商工登記案件,應於國稅局核准稅籍登記之日起15日內,補辦網路銷售應登記事項;如屬非商工登記案件(即設籍課稅者,如農林漁牧業、家庭手工、民宿等),應於申請稅籍登記時主動填載網路銷售應登記事項。營業人未依上述規定辦理者,將依《加值型及非加值型營業稅法》申請營業登記事項不實處罰。

第三,誤以為依新制規定申請變更稅籍登記者,都有四個月輔導期免罰規定的適用。官員解釋,今年1月1日以後辦妥稅籍設立登記,且其後才從事網路銷售,或去年12月31日以前已辦妥稅籍登記,而在今年1月1日後才開始從事網路銷售者,應於開始從事網路銷售之日起15日內依新制規定申請變更登記,無四個月輔導期免罰規定的適用。

經濟日報 / 提供