經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-02-23拋棄繼承 當心遺產稅暴增

- 2023-02-23網路銷售稅籍登記 三點留意

- 2023-02-22台北A公司跟台中B公司買設備 因契約履行爭議,需向哪個法院提起訴訟?

- 2023-02-22離婚列報子女免稅額 有順位

- 2023-02-21出售自宅享優稅 三要件

- 2023-02-21剩餘財產分配請求 兩個注意

- 2023-02-20兼營營業人報稅 小心兩錯誤

- 2023-02-20新聞中的法律/農地設廠未登記 全面納管

- 2023-02-20兼營營業人報稅 小心兩錯誤

- 2023-02-16企業資產重估 注意期限

稅務法務

02-202023

兼營營業人報稅 小心兩錯誤

2023-02-20 經濟日報 / 記者 陳姿穎 / 台北報導

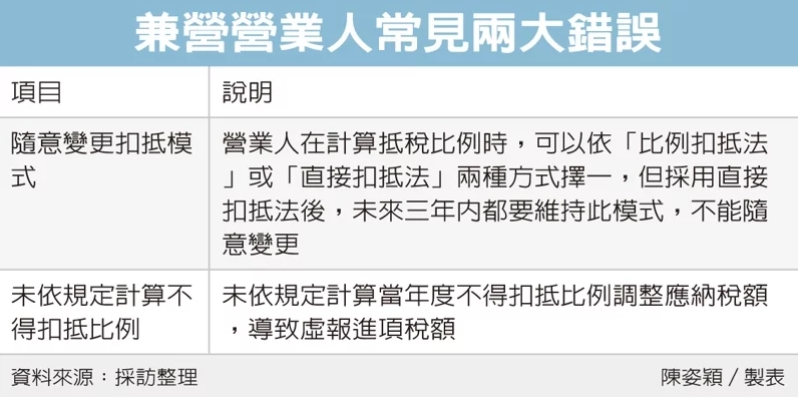

台北國稅局表示,去年11月至12月期營業稅申報期限已結束,兼營營業人在申報時常見兩大錯誤,一、採用直接扣抵法後,隨意變更模式;二、未依規定計算當年度不得扣抵比例調整應納稅額,導致虛報進項稅額,國稅局提醒營業人盡快補報及補繳所漏稅額,可加息免罰。

國稅局官員表示,大部分營業在申報營業稅時,以每兩個月為一期,在每期結算銷項及進項後的隔月15日,向主管稽徵機關申報銷售額,並向公庫繳納營業稅。

而營業人在計算抵稅比例時,可以依「比例扣抵法」或「直接扣抵法」兩種方式擇一,但採用直接扣抵法後,未來三年內都要維持此模式,不能隨意變更。

官員表示,營業人因兼營免稅貨物或勞務,在申報營業稅時,依《兼營營業人營業稅額計算辦法》規定,可以從「比例扣抵法」或「直接扣抵法」兩者擇一,計算得扣抵的進項稅額,以及全年應納或溢付的營業稅額。

特別是直接扣抵法的模式,官員指出,相關辦法規定,營業人如果帳簿記載完備、能明確區分購買貨物或勞務的實際用途,是用於應稅或免稅銷售項目,便可以直接使用直接扣抵法,以真實反映其進項稅額可扣抵銷項稅額的金額。

官員說明,營業人若要依帳載資料自行計算不得扣抵比例,不用事先申請,可於申報年度最後一期營業稅時,選擇直接扣抵法來辦理申報。另外,兼營營業人若在年度中開始營業,其營業期間未滿九個月,當年度免辦理調整,不過要在隔年度最後一期合併調整申報。

另一常見錯誤為,未依規定計算當年度不得扣抵比例調整應納稅額,導致虛報進項稅額。國稅局舉例說明,甲公司販售熟食小吃及生鮮商品,為兼營銷售應稅及免稅貨物的營業人,在2023年1月15日報繳去年最後一期營業稅時,未依規定計算當年度不得扣抵比例調整應納稅額,導致虛報進項稅額20餘萬元,經查獲除補徵稅額外,並按《加值型及非加值型營業稅法》規定處罰。

經濟日報 提供

台北國稅局表示,去年11月至12月期營業稅申報期限已結束,兼營營業人在申報時常見兩大錯誤,一、採用直接扣抵法後,隨意變更模式;二、未依規定計算當年度不得扣抵比例調整應納稅額,導致虛報進項稅額,國稅局提醒營業人盡快補報及補繳所漏稅額,可加息免罰。

國稅局官員表示,大部分營業在申報營業稅時,以每兩個月為一期,在每期結算銷項及進項後的隔月15日,向主管稽徵機關申報銷售額,並向公庫繳納營業稅。

而營業人在計算抵稅比例時,可以依「比例扣抵法」或「直接扣抵法」兩種方式擇一,但採用直接扣抵法後,未來三年內都要維持此模式,不能隨意變更。

官員表示,營業人因兼營免稅貨物或勞務,在申報營業稅時,依《兼營營業人營業稅額計算辦法》規定,可以從「比例扣抵法」或「直接扣抵法」兩者擇一,計算得扣抵的進項稅額,以及全年應納或溢付的營業稅額。

特別是直接扣抵法的模式,官員指出,相關辦法規定,營業人如果帳簿記載完備、能明確區分購買貨物或勞務的實際用途,是用於應稅或免稅銷售項目,便可以直接使用直接扣抵法,以真實反映其進項稅額可扣抵銷項稅額的金額。

官員說明,營業人若要依帳載資料自行計算不得扣抵比例,不用事先申請,可於申報年度最後一期營業稅時,選擇直接扣抵法來辦理申報。另外,兼營營業人若在年度中開始營業,其營業期間未滿九個月,當年度免辦理調整,不過要在隔年度最後一期合併調整申報。

另一常見錯誤為,未依規定計算當年度不得扣抵比例調整應納稅額,導致虛報進項稅額。國稅局舉例說明,甲公司販售熟食小吃及生鮮商品,為兼營銷售應稅及免稅貨物的營業人,在2023年1月15日報繳去年最後一期營業稅時,未依規定計算當年度不得扣抵比例調整應納稅額,導致虛報進項稅額20餘萬元,經查獲除補徵稅額外,並按《加值型及非加值型營業稅法》規定處罰。

經濟日報 提供