經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-07-26新聞中的法律/進軍美國 超前部署商標申請

- 2021-07-23台商移轉訂價 當心陸追稅

- 2021-07-23用發票前查定營業額 隔年報營所稅須納入

- 2021-07-23企業所得認列 移轉登記日為準

- 2021-07-23企業賣不動產報稅 兩個提醒

- 2021-07-22列報海外所得 三個注意

- 2021-07-22股票投資虧錢 不能抵減股息

- 2021-07-22申報國外佣金 須提證明

- 2021-07-22出售無權狀老屋 記得繳契稅

- 2021-07-20長照基金稅收財源 增近40%

稅務法務

07-232021

企業賣不動產報稅 兩個提醒

2021-07-23 經濟日報 / 記者 程士華 / 台北報導

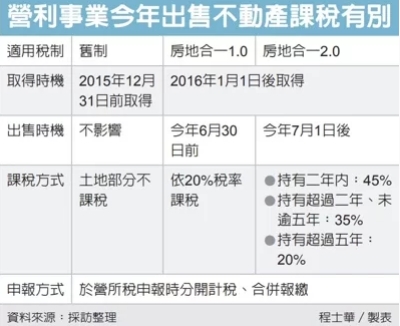

高雄國稅局表示,隨著房地合一稅2.0上路,營利事業今年出售不動產後,要注意兩大要素影響課稅方式,首先是不動產的取得時間,這關係到是否適用房地合一稅;若屬於房地合一課稅範圍,第二項要看的要素就是出售時間,會影響適用的稅率。

今年房地合一稅2.0上路,諸多規定令許多營利事業看得霧煞煞,官員指出,像是今年出售不動產的情形,就可能會適用到舊制、房地合一稅1.0或房地合一稅2.0等三種情況,很多業者頻頻致電國稅局詢問,問題不外乎就是適用稅制、稅率及申報方式等。

官員表示,其實申報方式的部分相對單純,營利事業跟個人不同,不必單獨申報房地合一稅,所以無論適用哪一個稅制,都是統一在隔年5月申報營所稅時,一同報繳,屆時營所稅申報書也會更新,新增房地合一稅2.0的填報欄位。

至於稅率及適用稅制,首先要看不動產取得時間,官員表示,2015年12月31日以前取得的不動產,適用房地交易舊制課稅,也就是土地部分的出售所得,依《所得稅法》第4條規定免納所得稅,這是舊制最大特色。

若是2016年以後取得的不動產,官員說,下一個判斷適用稅制的重點,就在於出售時機,如果交易日是在今年6月30日以前,那麼該筆交易就是適用房地合一稅1.0,意即對營利事業而言,出售不動產的所得稅率維持在20%,跟營所稅率一致。

但如果是2016年以後取得、出售日又在今年7月1日以後,官員表示,此類不動產交易案,就落入房地合一稅2.0課稅範圍,須依持有期間按差別稅率課稅,根據稅法,若持有期間在二年以內,稅率為45%;持有房地超過二年、未逾五年,稅率35%;持有房地超過五年,稅率20%。

官員表示,到時候在營所稅申報書上,各類不動產交易所得,原則上採分開計稅、合併報繳的方式,營利事業可留意未來新版申報書,會有相關欄位提供填寫。

經濟日報 提供

高雄國稅局表示,隨著房地合一稅2.0上路,營利事業今年出售不動產後,要注意兩大要素影響課稅方式,首先是不動產的取得時間,這關係到是否適用房地合一稅;若屬於房地合一課稅範圍,第二項要看的要素就是出售時間,會影響適用的稅率。

今年房地合一稅2.0上路,諸多規定令許多營利事業看得霧煞煞,官員指出,像是今年出售不動產的情形,就可能會適用到舊制、房地合一稅1.0或房地合一稅2.0等三種情況,很多業者頻頻致電國稅局詢問,問題不外乎就是適用稅制、稅率及申報方式等。

官員表示,其實申報方式的部分相對單純,營利事業跟個人不同,不必單獨申報房地合一稅,所以無論適用哪一個稅制,都是統一在隔年5月申報營所稅時,一同報繳,屆時營所稅申報書也會更新,新增房地合一稅2.0的填報欄位。

至於稅率及適用稅制,首先要看不動產取得時間,官員表示,2015年12月31日以前取得的不動產,適用房地交易舊制課稅,也就是土地部分的出售所得,依《所得稅法》第4條規定免納所得稅,這是舊制最大特色。

若是2016年以後取得的不動產,官員說,下一個判斷適用稅制的重點,就在於出售時機,如果交易日是在今年6月30日以前,那麼該筆交易就是適用房地合一稅1.0,意即對營利事業而言,出售不動產的所得稅率維持在20%,跟營所稅率一致。

但如果是2016年以後取得、出售日又在今年7月1日以後,官員表示,此類不動產交易案,就落入房地合一稅2.0課稅範圍,須依持有期間按差別稅率課稅,根據稅法,若持有期間在二年以內,稅率為45%;持有房地超過二年、未逾五年,稅率35%;持有房地超過五年,稅率20%。

官員表示,到時候在營所稅申報書上,各類不動產交易所得,原則上採分開計稅、合併報繳的方式,營利事業可留意未來新版申報書,會有相關欄位提供填寫。

經濟日報 提供