經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-12-23委託代製 留意貨物稅問題

- 2020-12-23銀行轉帳卡手續費 要課營業稅

- 2020-12-23天然蔬果汁 免徵貨物稅

- 2020-12-22未滿60歲尊親屬「年所得未逾18.2萬元」 即可被申報扶養

- 2020-12-22保單免繳遺產稅 有撇步

- 2020-12-22買下鄰屋打通自住 合併門牌才有優稅

- 2020-12-22採直接扣抵法 三年不能換

- 2020-12-22年底報營業稅 留意稅額調整

- 2020-12-22未掛牌股 交易所得課稅將上路

- 2020-12-21立院初審通過 未上市櫃股票交易納入個人所得課稅

稅務法務

12-232020

委託代製 留意貨物稅問題

2020-12-23 經濟日報 / 記者 程士華 / 台北報導

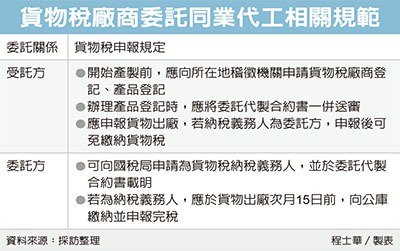

傳產工廠之間互相支援產能,委託他廠代製產品,留意雙方的貨物稅議題,北區國稅局表示,原則上貨物稅籍與產品登記的義務,都落在受託廠商身上,不過若委託方希望簡化金流,在合約明確規定由委託方負擔貨物稅的前提下,可以向國稅局申請成為納稅義務人。

官員表示,依據《貨物稅條例》規定,針對生產水泥、飲料、玻璃片、電器、車輛、輪胎及各類油氣燃料的業者,產製廠商要於開始產製貨物前,先知會工廠所在地主管稽徵機關,申請貨物稅廠商登記及產品登記,等到貨物實際出廠後,再向國稅局報繳貨物稅。

不過面對上下游急單需求,有時廠商本身產能不及備貨,可能會委託其他廠商進行生產,官員表示,在這種生產模式中,反而是受託廠商要留意貨物稅的規定,原則上只要是生產前述應稅貨物,不論是自行產銷或受託生產,都應由生產的一方向所在地稽徵機關申請貨物稅廠商及產品登記。

官員表示,尤其針對受託生產的模式,廠商在辦理產品登記時,應將委託代製合約書一併送審。

在同業代工的情況下,官員表示,雖然稅法規定要由受託廠商報繳貨物稅,但是雙方可能會約定,要由委託方負擔貨物稅成本,對於國稅局而言,如果委託廠商本身也同樣有貨物稅籍,而且代製合約書中有載明成本分攤義務,可以直接向國稅局申請成為納稅義務人,簡化雙方資金往來的成本。

官員提醒,若約定由委託方負責繳稅,受託產製廠商仍要依法辦妥貨物稅廠商登記及產品登記,並申報出廠情形;而負責繳稅的委託方,要在出廠次月15日前,向公庫繳納、向國稅局申報完稅。

經濟日報 提供

傳產工廠之間互相支援產能,委託他廠代製產品,留意雙方的貨物稅議題,北區國稅局表示,原則上貨物稅籍與產品登記的義務,都落在受託廠商身上,不過若委託方希望簡化金流,在合約明確規定由委託方負擔貨物稅的前提下,可以向國稅局申請成為納稅義務人。

官員表示,依據《貨物稅條例》規定,針對生產水泥、飲料、玻璃片、電器、車輛、輪胎及各類油氣燃料的業者,產製廠商要於開始產製貨物前,先知會工廠所在地主管稽徵機關,申請貨物稅廠商登記及產品登記,等到貨物實際出廠後,再向國稅局報繳貨物稅。

不過面對上下游急單需求,有時廠商本身產能不及備貨,可能會委託其他廠商進行生產,官員表示,在這種生產模式中,反而是受託廠商要留意貨物稅的規定,原則上只要是生產前述應稅貨物,不論是自行產銷或受託生產,都應由生產的一方向所在地稽徵機關申請貨物稅廠商及產品登記。

官員表示,尤其針對受託生產的模式,廠商在辦理產品登記時,應將委託代製合約書一併送審。

在同業代工的情況下,官員表示,雖然稅法規定要由受託廠商報繳貨物稅,但是雙方可能會約定,要由委託方負擔貨物稅成本,對於國稅局而言,如果委託廠商本身也同樣有貨物稅籍,而且代製合約書中有載明成本分攤義務,可以直接向國稅局申請成為納稅義務人,簡化雙方資金往來的成本。

官員提醒,若約定由委託方負責繳稅,受託產製廠商仍要依法辦妥貨物稅廠商登記及產品登記,並申報出廠情形;而負責繳稅的委託方,要在出廠次月15日前,向公庫繳納、向國稅局申報完稅。

經濟日報 提供