經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-10-31房屋15日前變更使用 當月即可適用新稅率

- 2022-10-31投保涉避稅 八樣態被盯上

- 2022-10-25保單變更要保人 留意稅事

- 2022-10-25營利事業短漏報 無應納稅仍要罰

- 2022-10-24房貸利息列舉扣除 留意上限

- 2022-10-24公同共有遺產稅 可分開繳納

- 2022-10-20醫療財團法人列損 有眉角

- 2022-10-20網路月銷貨8萬 須登稅籍

- 2022-10-19退休前夕涉內線交易…生華科前老總 北檢複訊

- 2022-10-18銷售貨物 依定價開發票

稅務法務

10-242022

房貸利息列舉扣除 留意上限

2022-10-24 經濟日報 / 記者 陳姿穎 / 台北報導

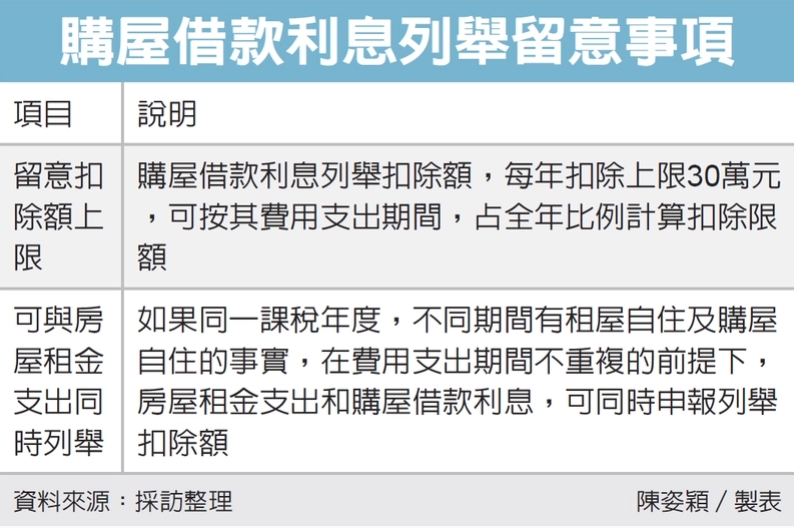

央行啟動升息循環,房貸族的壓力增加,高雄國稅局昨(24)日表示,民眾可多利用綜所稅中,自用住宅購屋借款利息的列舉扣除項目,但在申報時要留意扣除額上限;另外,若同一課稅年度有房屋租金支出,在費用支出期間不重複的前提下,仍可以同時列舉扣除。

國稅局官員說明,雖然所得稅法中規定,同一課稅年度的購屋借款利息及房屋租金支出,不能同時申報列舉扣除額,但如果同一課稅年度,不同期間有租屋自住及購屋自住的事實,在費用支出期間不重複的前提下,可按其費用支出期間占全年比例計算扣除限額。

官員表示,會發生這種狀況多是首購族,同一課稅年度,可能半年前還是租屋狀態,但頭期款存到一定金額順利買到房,就會有上半年租屋,下半年出現購屋借貸利息的情況,這時仍可以將購屋借款利息及房屋租金支出,同時申報列舉扣除額。

高雄國稅局表示,近期民眾李先生來電詢問,2022年1月至8月還在租屋,租金支出共12萬元,在9月時買了一間自住房屋,房屋利息扣除額可以申報嗎?另外,可以將租屋支出12萬元,申報租金支出全數扣除嗎?

官員解釋,因為每年租金支出的扣除上限是12萬元,李先生申報時,租金支出可扣除限額為8萬(每年扣除上限12萬元×8/12個月=8萬元),因為實際租金支出超過上限,僅能用8萬元列舉申報;而在購屋借款利息列舉扣除額項目中,假設李先生9月至12月支付購屋借款利息是9萬元,申報時可扣除購屋借款利息限額為10萬元(每年扣除上限30萬元×4/12個月=10萬元),實際發生的金額未達限額,因此只能將實際發生金額9萬元申報。所以李先生2022年度,可同時認列兩項扣除額的金額,分別為房屋租金支出8萬元,以及購屋借款利息9萬元,兩者加總合計17萬元。

另外,官員提醒,民眾如果有子女在外就學,無論是入住學校宿舍,或是在外租屋,租金支出皆可在隔年申報綜合所得稅時,列報為列舉扣除額,不過要留意,繳交的學校宿舍費中,必須是未列入教育學費扣除額部分,才能列報為租金扣除額。

經濟日報 提供

央行啟動升息循環,房貸族的壓力增加,高雄國稅局昨(24)日表示,民眾可多利用綜所稅中,自用住宅購屋借款利息的列舉扣除項目,但在申報時要留意扣除額上限;另外,若同一課稅年度有房屋租金支出,在費用支出期間不重複的前提下,仍可以同時列舉扣除。

國稅局官員說明,雖然所得稅法中規定,同一課稅年度的購屋借款利息及房屋租金支出,不能同時申報列舉扣除額,但如果同一課稅年度,不同期間有租屋自住及購屋自住的事實,在費用支出期間不重複的前提下,可按其費用支出期間占全年比例計算扣除限額。

官員表示,會發生這種狀況多是首購族,同一課稅年度,可能半年前還是租屋狀態,但頭期款存到一定金額順利買到房,就會有上半年租屋,下半年出現購屋借貸利息的情況,這時仍可以將購屋借款利息及房屋租金支出,同時申報列舉扣除額。

高雄國稅局表示,近期民眾李先生來電詢問,2022年1月至8月還在租屋,租金支出共12萬元,在9月時買了一間自住房屋,房屋利息扣除額可以申報嗎?另外,可以將租屋支出12萬元,申報租金支出全數扣除嗎?

官員解釋,因為每年租金支出的扣除上限是12萬元,李先生申報時,租金支出可扣除限額為8萬(每年扣除上限12萬元×8/12個月=8萬元),因為實際租金支出超過上限,僅能用8萬元列舉申報;而在購屋借款利息列舉扣除額項目中,假設李先生9月至12月支付購屋借款利息是9萬元,申報時可扣除購屋借款利息限額為10萬元(每年扣除上限30萬元×4/12個月=10萬元),實際發生的金額未達限額,因此只能將實際發生金額9萬元申報。所以李先生2022年度,可同時認列兩項扣除額的金額,分別為房屋租金支出8萬元,以及購屋借款利息9萬元,兩者加總合計17萬元。

另外,官員提醒,民眾如果有子女在外就學,無論是入住學校宿舍,或是在外租屋,租金支出皆可在隔年申報綜合所得稅時,列報為列舉扣除額,不過要留意,繳交的學校宿舍費中,必須是未列入教育學費扣除額部分,才能列報為租金扣除額。

經濟日報 提供